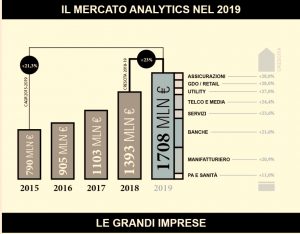

Il mercato dei Big Data Analytics in Italia mostra dinamismo: nel 2019 ha raggiunto il valore di 1,7 miliardi di euro, in aumento del 23% rispetto all’anno precedente, facendo registrare un tasso medio di crescita del 21,3% negli ultimi cinque anni. Ciononostante la produttività del lavoro rimane bloccata, con qualche potenziale svantaggio per i lavoratori. Favorire l’innovazione aperta e sostenere start up innovative, insieme a nuovi percorsi di formazione, possono contribuire a trasformare i dati in valore aggiunto, cogliendo appieno i vantaggi di un cambio dei processi aziendali in ottica data-driven. Esiste tuttavia una terza dimensione critica a cui guardare: le implicazioni delle nuove tecnologie sul benessere.

Big Data Analytics: i software principale voce di spesa

La principale voce di spesa in analytics sono i software (47%). Nei software, gli strumenti per la visualizzazione e analisi dei dati pesano per il 53%, mentre il restante 47% è costituito da strumenti di ingestion dei dati, integrazione, preparazione e governance. Il 20% degli investimenti è dedicato a risorse infrastrutturali, i sistemi per abilitare gli analytics e fornire capacità di calcolo e storage ai sistemi aziendali, primo fra tutti il cloud. Il 33% della spesa è destinato a servizi per la personalizzazione del software, l’integrazione con i sistemi aziendali e la consulenza per la riprogettazione dei processi. Tra i settori, le banche sono il primo posto per quote di mercato con il 28% della spesa, seguite da manifatturiero (24%), telco e media (14%), servizi, GDO e retail (8%), assicurazioni (6%), utility (6%) e PA e sanità (5%).

Resta però evidente il divario fra le imprese di grandi dimensioni e le pmi in termini di investimenti e competenze di Data Science. Il 93% delle grandi imprese investe in progetti di analytics, contro il 62% delle pmi. A una maggiore spesa corrisponde una più elevata esigenza di profili in grado di gestire i progetti: i più diffusi nelle grandi imprese sono il data analyst (presente nel 76% delle aziende, +20%), il data engineer (51%, +9%) e il data scientist (49%, +3%). Solo il 23% delle pmi, invece, ha introdotto almeno un data analyst e appena il 16% ha inserito un data scientist.

Fonte: Osservatori.net

Con la raccolta di questi dati, pubblicati nella ricerca Strategic Data Science: time to grow up, l’Osservatorio Big Data Analytics & Business Intelligence del Politecnico di Milano ha fatto il punto dello stato dell’arte del mercato italiano dei Big Data Analytics, evidenziandone le principali dinamiche e mettendo in evidenza il valore strategico che le metodologie di analytics svolgono nelle imprese. La fotografia che emerge mostra un mercato dinamico e sempre più maturo, con imprese che mostrano un livello avanzato di utilizzo delle tecnologie, sperimentazioni complesse e competenze di data science, affiancate da altre che, pur in ritardo, si stanno attivando aumentando gli investimenti e puntando su progetti di integrazione dei dati.

Nella ricerca, infatti, si può leggere che “in un contesto che conferma la crescita del mercato analytics, le organizzazioni più mature, che hanno già internalizzato le necessarie competenze, intraprendono un percorso nuovo, che le vede impegnate in un numero di sperimentazioni crescente e di maggiore complessità. Sono due le principali sfide che si trovano ad affrontare: il governo dei progetti, dal punto di vista organizzativo e delle logiche di gestione, e il cambiamento dei processi in ottica data-driven. Le aziende neofite dei Big Data, nel frattempo, iniziano a concretizzare le prime iniziative, prevalentemente con il supporto di competenze interne. Spostando l’attenzione sulle piccole e medie imprese, si registra un crescente interesse verso il tema e nuovi investimenti, seppur in uno scenario di complessivo ritardo, specialmente dal punto di vista delle competenze”.

Tanta tecnologia, ma bassa produttività: cosa non funziona?

In un recente articolo apparso su Agenda Digitale è stato analizzato un paradosso tutto italiano: malgrado un’adozione tecnologica quasi in linea con quella di altri Paesi, l’Italia mantiene da 25 anni lo stesso livello di produttività del lavoro. L’analisi condotta dagli autori del Politecnico di Torino ha messo in evidenza alcuni fattori che spiegherebbero l’assenza di un effetto positivo sulla produttività a fronte di investimenti fatti in tecnologie digitali.

Due le cause principali, una da individuare nella bassa qualità delle pratiche manageriali (“fattore che spiega il perché molte delle imprese abbiano contribuito a informatizzare in modo limitato le proprie operations”), in uno scenario generale di complessivo ritardo dal punto di vista delle competenze; l’altra nell’aver optato per investimenti nelle ICT favorendo l’automazione delle attività amministrative e di elaborazione delle informazioni routinarie (con conseguente “riduzione di input di lavoro”), che contribuiscono in maniera molto limitata all’aumento della produttività del lavoro.

Il fenomeno non è nuovo, in particolare quello sulla carenza di competenze, tant’è che la sfida degli skill è stata il tema dell’ultimo Word Manufacturing Forum che ha evidenziato, tra le tante cose, come proprio lo skill gap sia visto come il maggior impedimento agli investimenti in automazione (da oltre il 70% degli intervistati in una ricerca di European Investiment Bank), più di fattori come la burocrazia, le leggi sul lavoro e il costo dell’energia. D’altronde, entriamo nell’era degli smart connected products, un’era in cui persone e cose saranno connesse senza distinzione, per questo ci vogliono fabbriche intelligenti, macchinari intelligenti e lavoratori intelligenti.

A eccezione di alcuni settori, come quelli a più “alta intensità di informazione e conoscenza” (che include software, consulenza, assicurazioni, servizi di ingegneria, ricerca e sviluppo, editoria, pubblicità), che più di altri hanno beneficiato delle tecnologie digitali per creare nuove forme di valore aggiunto, dove però questi settori hanno un peso limitato sulla struttura industriale del nostro Paese (rappresentano circa l’8% del Pil nazionale), lo stato complessivo dell’innovazione digitale in Italia mostra la fotografia di una situazione ancora non particolarmente definita, in cui risulta complesso individuare dei trend generali.

La diffusione delle analytics è ancora rallentata

In linea di massima emerge uno stato dell’innovazione digitale tendenzialmente ancora tradizionale, in cui la maggior parte delle aziende sta iniziando a intraprendere un percorso di trasformazione digitale volto principalmente alla riorganizzazione dei propri processi interni, più che allo sviluppo di attività che potrebbero essere ritenute più “innovative”, come appunto l’utilizzo e la gestione del dato in azienda, e che potrebbero impattare in maniera più significativa nella creazione di valore e nella capacità competitiva. La maggior parte delle sperimentazioni in data science, infatti, difficilmente forniscono valore perché non si integrano nei processi di business e questo è un fattore che rallenta la diffusione delle analytics evolute nelle aziende.

In merito all’uso dei dati e dell’intelligenza artificiale nelle aziende, per esempio, si parla poco del ritorno economico degli investimenti nei progetti di data science. Molto spesso si parla di sperimentazioni di successo, che però non diventano progetti di successo, portando a un Roi negativo. Questo perché i prototipi realizzati dai data scientist, per la loro stessa natura, lavorano su un subset di dati e con strumenti specifici, molto spesso frammentati, che hanno come obiettivo quello di capire in modo tempestivo la bontà dei metodi matematico-statistici utilizzati. Affinché queste attività abbiano successo, portando valore al business, è necessario che i modelli siano resi scalabili, integrati e fruibili all’interno dei processi aziendali. È fondamentale quindi saper “industrializzare” i modelli di data science per progetti di successo.

Anche il comparto della Pubblica Amministrazione presenta situazioni analoghi: una posizione positiva con riferimento al livello di innovazione delle iniziative, investimenti IT e capacità innovativa degli strumenti tecnologici, mentre emerge un quadro più negativo sulle capacità di utilizzo di dati e strumenti volti a gestirli. Tali tendenze mettono in mostra come all’interno degli enti pubblici si stia dando avvio allo sviluppo di attività innovative, che però ancora non si basano su strategie data-driven. Manca un approccio strutturato per portare le analytics evolute nelle priorità delle PA, collegandole con gli obiettivi strategici e facendo leva su quelle nuove competenze che non riescono a maturare nel contesto delle pubbliche amministrazioni italiane. In pratica, non è solo una questione di tecnologie o di esperti IT; il vero problema è, piuttosto, la possibilità di sviluppare progetti interessanti ma che in larga parte non vengono svolti per mancanza di competenze.

Non sprecare la rivoluzione tecnologica

La discussione pubblica sulle implicazioni della rivoluzione digitale (automazione, AI, Big Data) si concentra quasi sempre sui vantaggi di produttività per le aziende e l’economia, da un lato, e sul potenziale svantaggio per i lavoratori, dall’altro. Esiste, tuttavia, una terza dimensione critica da non trascurare: l’impatto delle nuove tecnologie sul benessere. L’innovazione tecnologica, storicamente, ha avuto effetti positivi sul benessere, estendendosi ben oltre ciò che viene catturato da metriche economiche standard come il Pil. Si pensi a come le vaccinazioni, i nuovi prodotti farmaceutici e le innovazioni mediche (raggi X e risonanza magnetica), hanno contribuito a migliorare la salute umana e aumentato la longevità.

Ora che viene adottata una nuova generazione di tecnologie, la domanda è se seguiranno benefici simili al benessere o se i timori della disoccupazione tecnologica creeranno nuove fonti di stress, minando la fiducia e la spesa dei consumatori. Nel cercare di rispondere a tali domande, ci si dovrebbe concentrare almeno su due fattori.

Il primo è il potenziale dell’innovazione per migliorare il benessere. L’intelligenza artificiale, in particolare, potrebbe migliorare sostanzialmente la qualità di vita delle persone, aumentando la produttività, generando nuovi prodotti e servizi e aprendo nuovi scenari. Una recente ricerca di McKinsey & Company, sull’attuale trasformazione digitale, rileva che le applicazioni di intelligenza artificiale stanno già aumentando la produttività e continueranno a farlo anche in futuro. Inoltre, le aziende che implementano l’IA ai fini della promozione dell’innovazione, piuttosto che per la sostituzione del lavoro e la riduzione dei costi, avranno maggiori probabilità di successo; man mano che si espandono, assumeranno nuovi lavoratori. Nell’assistenza sanitaria, per esempio, l’IA sta migliorando la capacità di diagnosi e di trattamenti personalizzati. Ma c’è altro. Si pensi all’utilizzo combinato di tecnologie mobile, IoT e Big Data Analytics, che sta avendo un impatto notevole su tutti i processi di mobilità urbana attraverso soluzioni di smart mobility, con una riduzione delle emissioni di carbonio e di spazio occupati, oltre che un miglioramento della qualità della vita.

Occorre gestire correttamente la migrazione tecnologica

Così come IoT e machine learning, attraverso applicazioni di intelligent automation, stanno giocando un ruolo chiave nelle smart home, smart building e nella progettazione delle nuove fabbriche intelligenti, con un grandissimo potenziale non solo dei processi produttivi, ma anche dell’efficienza energetica. Google ha dichiarato, ad esempio, che l’utilizzo delle tecnologie di machine learning di DeepMind abbiano ridotto del 40% il consumo energetico per il raffreddamento dei sui grandi data center. Inoltre si sta incominciando a utilizzare anche la tecnologia blockchain nel contesto di “centrali elettriche virtuali”, composte da varie fonti energetiche distribuite, inclusi pannelli solari residenziali, per essere connesse a smart grid in modo trasparente ed efficiente.

Il secondo fattore decisivo è l’approccio adottato da aziende e governi per gestire l’arrivo delle tecnologie emergenti. L’intelligenza artificiale solleva importanti questioni etiche, in particolare in settori quali la genomica e l’uso dei dati personali, e la necessità di acquisire le nuove competenze necessarie per utilizzare le macchine intelligenti può causare nei lavoratori tensione, stress, insoddisfazione. La migrazione dei lavoratori attraverso i settori può essere una fonte di attrito, aggravata da significativi disallineamenti settoriali, vincoli di mobilità e costi (temporali e finanziari) di riqualificazione. D’altra parte, se la transizione tecnologica non è gestita correttamente, l’intera Europa potrebbe sperimentare una crescita del reddito più lenta, aumento delle diseguaglianza e della disoccupazione e riduzione di tempo libero, della salute e della longevità. Se i prevedibili effetti negativi (minaccia ai redditi e all’occupazione) del passaggio a un’economia della conoscenza automatizzata non vengono affrontati, molti dei potenziali benefici potrebbero essere sprecati.

Obiettivo Smart Nation e sostenibilità digitale: è tempo di agire

Per questo, oggi, i governi assumono un ruolo fondamentale nel fornire istruzione e riprogettare i curricula per enfatizzare le competenze tecniche e l’alfabetizzazione digitale. Possono anche utilizzare la spesa pubblica per ridurre i costi di innovazione per le imprese e indirizzare lo sviluppo tecnologico verso fini produttivi, attraverso appalti innovativi e mercati aperti all’innovazione (open innovation). Il governo italiano si sta muovendo lungo queste direttrici, consapevole dell’urgenza e delle necessità di tali interventi. Iniziative come Repubblica Digitale, il Piano Industria 4.0 per finanziare le imprese per acquisire competenze, le misure sul fronte “Smart city & Smart mobility” che saranno alla base di un primo bando destinato allo sviluppo di soluzioni smart (come previsto dall’accordo MiSE-AgID), il sostegno alle startup innovative (si è appena concluso il bando Smart&Start), gli sforzi per riformare il procurement innovativo, i voucher per consulenza in innovazione (Innovation Manager) a favore di micro, pmi e reti di imprese, insieme all’imminente avvio operativo del Fondo Nazionale Innovazione, sono tutti interventi utili a colmare il digital skill mismatch e a ridare vigore a una crescita economica che stenta a produrre risultati positivi.

Le aziende devono cercare talenti del mondo della ricerca

Un ultimo aspetto su cui soffermare l’attenzione è quello relativo allo sviluppo dell’innovazione. In Italia, come nel resto d’Europa, vige l’idea per cui l’innovazione tecnologica si sviluppa a partire dalle aziende (di fatto sono i centri di ricerca ad aver bisogno delle aziende per la ricerca scientifica); promuovere l’innovazione tecnologica in questo modo potrebbe rivelarsi non particolarmente proficuo. Si potrebbe, piuttosto, prendere spunto da contesti come quello cinese o statunitense, dove viene rilevata una dinamica opposta e in cui sono le grandi aziende a ricercare i talenti del mondo della ricerca o accademico: sta, dunque, alle università e ai centri di ricerca aumentare l’output di persone qualificate e alle aziende assumerle. In questo modo si potrebbe, probabilmente, innescare un meccanismo virtuoso dall’elevata efficacia per tutto l’ecosistema coinvolto.

È tempo, quindi, che imprese e organizzazioni prestino attenzione a come digitale e sostenibilità debbano essere integrate in una visione e strategia unica di innovazione che guardi concretamente alla creazione di valore per tutti gli stakeholder, affinché si passi dalle dichiarazioni di intenti (che fanno bene all’immagine) a progetti e risultati tangibili.