Secondo l’Osservatorio 5G & Beyond, il mercato italiano 5G vede il nostro Paese avanzare a piccoli passi, lentamente. Tuttavia entro il triennio è destinato a raggiungere quota 200 milioni di euro.

Ecco a che punto è la copertura reale del 5G in Italia e quale ruolo svolgono i cloud provider, le reti private nell’ecosistema 5G e l’Open RAN.

Indice degli argomenti

Il mercato italiano del 5G

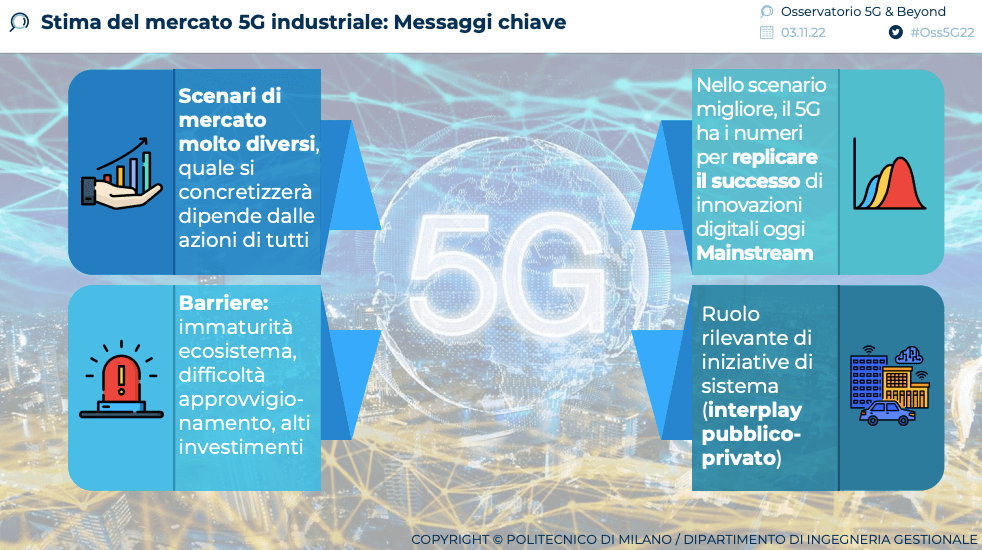

L’Italia è in linea col resto d’Europa, ma va ancora a rilento lo sviluppo di progetti 5G nel B2b. Tuttavia si prevede che il mercato italiano del 5G valga tra i 40 e i 200 milioni di euro entro il 2025.

Nell’arco dell’ultimo anno, il quadro punta a dare concretezza alla visione strategica della tecnologia 5G. In particolare è sempre più orientato ai settori del manufacturing e della mobility.

Nonostante un buon livello di copertura della rete su tutto il territorio, sebbene ancora in DSS, l’Italia prevede che il mercato industriale raggiunga quota 40 milioni di euro se la quinta generazione di reti mobili si limiterà alla fase di test e parziale reingegnerizzazione di processi.

Invece, se gli operatori offriranno soluzioni strutturate e il 5G diventerà lo standard per la connettività industriale e nel mondo business, il mercato potrà valere 200 milioni di euro.

In questo secondo scenario, la curva di crescita si allineerà ai primi anni di innovazioni diventate poi pervasive nel mondo business, come Internet of Things (IoT) o il cloud.

La copertura

Secondo il DESI 2022 e GSMA Intelligence, il 5G in Italia copre tra il 96% il 99,7% della popolazione. Ciò rende l’Italia il Paese con la maggiore copertura 5G in Europa (rispetto al 65,8% della media). Ma la copertura sfrutta il Dynamic Spectrum Sharing. Essa permette ad un operatore mobile di usare lo spettro di frequenze del 4G anche per il 5G. La copertura 5G Non Stand Alone, invece, vede l’Italia a fine 2021 fra gli ultimi Paesi in Europa (al 7,3%).

Gli investimenti degli operatori Tlc a inizio 2022 hanno generato un balzo in avanti della copertura della popolazione in NSA (+80%) rispetto al 2021. Le risorse del PNRR permetteranno di colmare i gap di copertura delle aree meno popolate con nuovi siti. L’obiettivo è creare rilegamenti in fibra ottica per tutti i siti radiomobili ancora collegati in ponte radio.

“La causa del lento sviluppo del mercato in Italia è da ricercarsi in particolare nella maturità dell’offerta, dalla difficoltà a reperire terminali industriali per sviluppare use case all’offerta di connettività”, dichiara Giovanni Miragliotta, Responsabile Scientifico dell’Osservatorio 5G & Beyond, “ma non va trascurata anche la difficoltà nel trovare una proposizione di valore ben definita che giustifichi l’investimento iniziale. Per guidare

il mercato del 5G verso lo scenario più ottimistico, un ruolo fondamentale è quello dei grandi progetti sistemici, pubblici o misti pubblico-privato: la transizione verso il 5G di comparti come forze di polizia, reti ferroviarie, utilities, città intelligenti può creare massa critica, standardizzare l’offerta, chiarire i meccanismi di valore e accelerare la transizione da un mercato di sperimentazioni ad un mercato di applicazioni”.

Il rapporto dell’Osservatorio 5G & Beyond

Dalla ricerca dell’Osservatorio 5G & Beyond della School of Management del Politecnico di Milano, presentata al convegno “5G: visione, strategia e contingenza”, emerge una crescente attenzione verso le prime reti private o dedicate in tutta Europa per offrire risposte al mercato B2b.

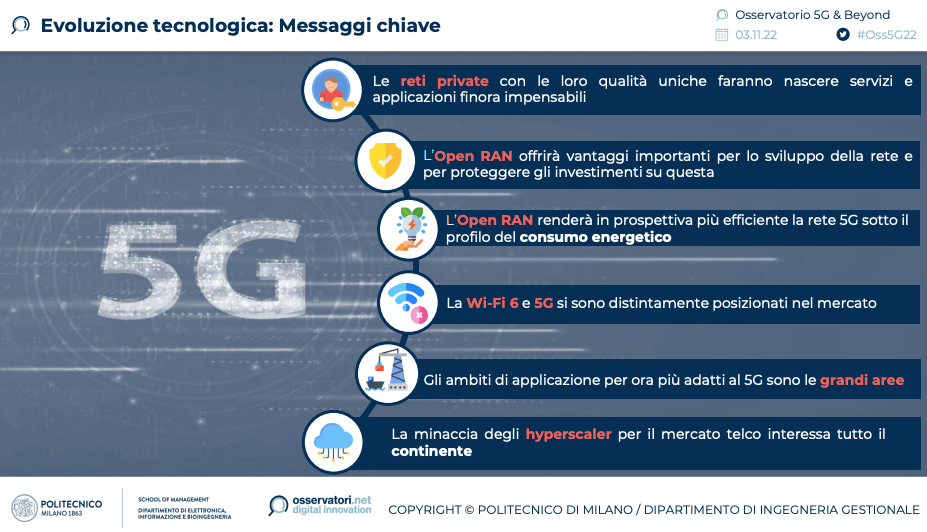

Negli USA i grandi protagonisti del cloud stanno guadagnando terreno. Propongono un approccio sinergico al proprio business model. Inoltre, a distanza, lanciano il guanto ai player europei. Nel mercato Usa propongono le prime reti private con installazione plug & play, integrandola con altri servizi cloud. Crescono sempre di più le attese verso l’Open RAN.

“Gli ultimi 12 mesi sono stati molto importanti per lo sviluppo nello scenario globale del 5G, che ha consolidato la sua promessa di diventare la piattaforma di connettività e di sviluppo applicativo per un mondo connesso senza limitazioni di velocità, latenza, densità, affidabilità”, commenta Antonio Capone, Responsabile Scientifico dell’Osservatorio 5G & Beyond: “Lato tecnologico, si sono affermate alcune evoluzioni che già si erano intuite negli scorsi anni, come le architetture basate sulla disaggregazione delle funzioni della rete secondo lo standard Open RAN e le reti private, che già esistono in 4G ma solo con il 5G diventeranno un’importante componente architetturale e strategica. Lato mercato industriale in USA sono entrati nel mondo del 5G privato i grandi player del cloud, con un approccio legato al loro modello di business, una mossa strategica che non può sfuggire ai nostri attori telco e a tutto l’ecosistema, perché nei prossimi due-tre anni si giocherà la partita decisiva per il settore anche sulla base delle scelte che dovranno essere fatte in Europa sulla gestione dello spettro radio”.

Il ruolo dei cloud provider nell’ambito 5G

Nell’ecosistema 5G i grandi player, che offrono servizi cloud a livello globale, stanno siglando partnership con le telco. Negli USA propongono invece offerte indipendenti. I servizi sono semplici e a fatica potranno soddisfare le necessità delle grandi aziende. Tuttavia offrono una soluzione che si inserisce nel contesto attuale.

I cloud provider, dunque, iniziano a realizzare competenze, know-how e un ecosistema di partner, per proporsi ai clienti come innovatori anche in questo mercato.

“Questa situazione non può lasciare indifferente l’ecosistema europeo nel suo complesso”, mette in guardia Luca Dozio, Direttore dell’Osservatorio 5G & Beyond, “perché potrebbe rappresentare un cambio epocale lungo la filiera TLC, con i Cloud Provider che si affiancano agli operatori, contendendo a quest’ultimi i clienti. Nel momento in cui cambiasse la regolamentazione europea, i Cloud Provider che avessero già sviluppato un’offerta e un’esperienza presso i clienti, potrebbero intercettare la maggior parte del nuovo spazio di mercato, lasciando indebolite le filiere locali. Su questo fronte, quindi, serve una risposta da parte di tutto l’ecosistema europeo”.

Il ruolo delle reti private nell’ecosistema 5G

Nel mercato industriale (B2b) nel 2022 sale l’attenzione verso le reti radiomobili dedicate o private. Si tratta di un tipologia che già esiste in ambito 4G. Ma con il 5G guadagna il ruolo di componente architetturale e strategica per operatori e utenti. Merito di una gamma di nuovi servizi evoluti.

Le reti private 5G permettono copertura radio dedicata, uso dedicato e assicurato delle risorse di rete, orientato al servizio radio offerto, possibilità di fruire delle infrastrutture cloud del cliente per realizzare un’efficiente architettura edge (vicino all’utente).

Nei 27 Paesi dell’Unione Europea al momento ci sono 71 casi di deployment di rete privata/dedicata per il mercato B2b. Sono soprattutto nel Manifatturiero (46%), Logistica (18%) e Trasporti (11%). Ma nessuno dei 71 casi di deployment di rete privata/dedicata presenti nelle nazioni europee è attualmente in produzione.

“Nessun caso, però, è ‘Business Ready’, quindi effettivamente in produzione”, conclude Ivano Asaro, Direttore dell’Osservatorio 5G & Beyond: “Questo dimostra come si stia parlando di un mercato che non ha ancora individuato chiaramente l’applicazione che permette di realizzare il vero potenziale. Così come per il mondo B2b, anche per il B2c sembra esserci un’evoluzione dei progetti abbastanza contenuta rispetto a quanto ci si potesse aspettare osservando le caratteristiche e il potenziale della rete di quinta generazione”.

Focus sull’Open RAN

Fra le tecnologie per il 5G più promettenti spicca l’Open RAN (Radio Access Network) . Rappresenta la possibilità di migrare da un’architettura di rete monolitica – gestita da un fornitore – ad una composta da più blocchi funzionali, sotto l’ombrello di più player indipendenti.

La disaggregazione delle varie funzioni di rete di accesso radio e la possibilità di usare hardware (server) generico permettono di tutelare di più l’investimento nelle reti radio di ultima generazione.

Consente una più efficace gestione dei costi, ma anche di emanciparsi dalla dipendenza da un unico fornitore di tecnologia. Inoltre, disaggregare il RAN, in prospettiva, permette di ottimizzare la rete radiomobile 5G sotto il profilo del consumo energetico. Rende più efficace l’alimentazione degli apparati e i consumi dei sistemi di raffreddamento delle sale che li ospitano.

Le applicazioni del mercato italiano 5G per il B2c

L’Osservatorio conta 135 casi d’utilizzo B2c 5G in Francia, Germania, Italia, Spagna e Stati Uniti.

La maggior parte è censita nei settori dell’Intrattenimento & Gaming, forte della possibilità di fruire di nuovi servizi (per esempio il cloud gaming), e dello Sport. L’uso della Realtà Aumentata (AR) nello stadio, per visualizzare informazioni aggiuntive in real-time, arricchisce l’esperienza dello spettatore.

Entrambi i settori si posizionano al 33%. Anche Arte, Turismo & Hospitality (22%) scommettono sull’arricchimento dell’esperienza, in particolare grazie all’uso di Realtà Aumentata o Virtuale (VR) per ricostruire i siti storici in digitale. Infine, il settore dell’Education si colloca al 12%.

Partecipa alla community