Considerato un vero e proprio tarlo della società contemporanea – il cui impatto risulta spesso devastante sia sotto il profilo economico sia dal punto di vista sociale -, il fenomeno del riciclaggio di denaro sta raggiungendo dimensioni ormai preoccupanti. Già nel 2014 il Fondo Monetario Internazionale rilevava che le attività connesse ad esso coinvolgessero tra il 3% e il 5% del PIL del pianeta, con il dato assestato intorno al 10% in riferimento al PIL italiano. Si comprende in questa ottica lo sforzo dell’Unione Europea in termini di contrasto e prevenzione al riciclaggio, concretizzatosi in un solido quadro normativo, raffinatosi negli anni e volto a tutelare il sistema finanziario degli Stati membri. Un valido strumento per l’antiriciclaggio può venire dalla blockchain.

Indice degli argomenti

Il piano d’azione della Commissione Europea per l’antiriciclaggio

Lo scorso 7 maggio, attraverso un comunicato ufficiale, la Commissione europea ha presentato un ambizioso «piano di azione», suddiviso in sei punti, per rendere ancora più efficiente la propria lotta.

Il piano d’azione si fonda su sei pilastri, ciascuno dei quali è volto a migliorare globalmente la lotta dell’UE contro il riciclaggio di denaro e il finanziamento del terrorismo e a rafforzarne il ruolo in questo ambito sulla scena mondiale. Questi sei pilastri, combinati tra loro, garantiranno una maggiore armonizzazione delle norme dell’UE e quindi una loro maggiore efficacia. Le norme saranno oggetto di una migliore vigilanza e garantiranno un coordinamento più efficace tra le autorità degli Stati membri.

I sei pilastri sono indicati di seguito:

- Applicazione efficace delle norme dell’UE: la Commissione continuerà a seguire da vicino l’attuazione delle norme dell’UE da parte degli Stati membri per garantire che le norme nazionali siano in linea con i più elevati standard possibili. Contestualmente, il piano d’azione presentato oggi incoraggia l’Autorità bancaria europea (ABE) ad avvalersi pienamente dei suoi nuovi poteri per contrastare il riciclaggio di denaro e il finanziamento del terrorismo.

- Un corpus normativo unico: l’attuale normativa dell’UE, benché efficace e di vasta portata, viene in genere applicata in modi molto diversi dagli Stati membri. Un’interpretazioni divergente delle norme determina pertanto lacune nel nostro sistema, che possono essere sfruttate dai criminali. Per contrastare questo fenomeno, la Commissione proporrà un insieme più armonizzato di norme nel primo trimestre del 2021.

- Vigilanza a livello dell’UE: attualmente spetta ai singoli Stati membri assicurare la vigilanza delle norme dell’UE in questo settore, con il risultato di creare possibili lacune nelle modalità con cui tale vigilanza è esercitata. Nel primo trimestre del 2021 la Commissione proporrà di istituire un’autorità di vigilanza a livello dell’UE.

- Un meccanismo di coordinamento e di sostegno per le unità di informazione finanziaria degli Stati membri: le unità di informazione finanziaria negli Stati membri svolgono un ruolo fondamentale per individuare le operazioni e le attività che potrebbero essere collegate ad attività criminali. Nel primo trimestre del 2021 la Commissione proporrà di istituire un meccanismo dell’UE finalizzato a coordinare e sostenere ulteriormente il lavoro di questi organismi.

- Attuare le disposizioni di diritto penale e lo scambio di informazioni a livello unionale: la cooperazione giudiziaria e di polizia, sulla base di strumenti e accordi istituzionali dell’UE, è essenziale per garantire un adeguato scambio di informazioni. E anche il settore privato può svolgere un ruolo nella lotta contro il riciclaggio di denaro e il finanziamento del terrorismo. La Commissione pubblicherà orientamenti sul ruolo dei partenariati pubblico-privato al fine di chiarire e migliorare la condivisione dei dati.

- Il ruolo dell’UE a livello mondiale: l’UE è un soggetto che partecipa attivamente, nell’ambito del Gruppo di azione finanziaria internazionale e sulla scena mondiale, alla definizione di norme internazionali per la lotta contro il riciclaggio di denaro e il finanziamento del terrorismo. Da parte nostra siamo determinati a intensificare gli sforzi per operare in questo ambito come soggetto unico su scala mondiale. In particolare l’UE dovrà adeguare il suo approccio ai paesi terzi che evidenziano carenze nei rispettivi regimi di lotta contro il riciclaggio di denaro e il finanziamento del terrorismo tali da mettere a repentaglio il mercato unico. La nuova metodologia pubblicata oggi contestualmente al piano d’azione fornisce all’UE tutti gli strumenti necessari a tal fine. In attesa dell’applicazione della metodologia rivista, l’elenco aggiornato pubblicato oggi dall’UE assicura una migliore conformità al più recente elenco del GAFI (Gruppo di azione finanziaria internazionale).

Grazie al D.lgs. 231/07, così come modificato dalla legge di recepimento della IV Direttiva Antiriciclaggio (D.lgs. 90/17), impone ai professionisti e agli intermediari bancari e finanziari di adempiere agli obblighi di adeguata verifica della clientela prima del conferimento di un incarico professionale o dell’esecuzione di un’operazione occasionale.

Le attività di adeguata verifica della clientela per essere svolte a norma di legge, impongono ai professionisti di inserire all’interno dell’organico personale con competenze specialistiche in materia di antiriciclaggio, di utilizzare software applicativi per la gestione degli adempimenti antiriciclaggio e di aver accesso a banche dati nazionali e internazionali per l’analisi dei rischi antiriciclaggio della clientela.

KYC, Know your customer: cosa significa?

Con l’espressione know your customer (in inglese “conosci il tuo cliente”, spesso abbreviata in KYC) si intende un processo di riconoscimento utilizzato dalle aziende per verificare l’identità dei propri clienti e valutare potenziali rischi o intenzioni illegali nel rapporto con il cliente.

La conformità KYC è supportata da un numero enorme di banche e alcune organizzazioni. I regolamenti e le politiche KYC si sono estesi da un po’ di tempo e si sono rivelati di grande valore ovunque. Alcuni problemi predominanti che devono essere affrontati dalle attuali conformità KYC includono questioni relative alla corruzione, al finanziamento del terrorismo e all’elusione fiscale illegale.

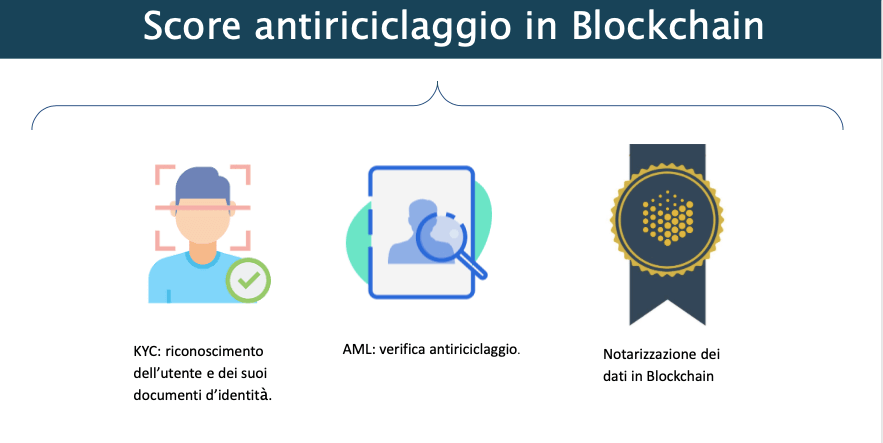

La funzione KYC permette di identificare i clienti online, tramite riconoscimento dell’utente e dei suoi documenti d’identità.

AML Anti Money Laundering, che cos’è?

AML Anti Money Laundering: con questa dicitura (in italiano antiriciclaggio) si intende l’azione preventiva e la lotta al riciclaggio di beni, denaro o altre utilità in genere. L’attività di riciclaggio in sé e per sé consiste nell’investire capitali provenienti da reato all’interno di attività lecite, così da rendere difficoltosa la loro identificazione. Attraverso questo meccanismo, ogni bene frutto di attività illecita (traffico di stupefacenti, evasione fiscale, rapina, sequestro o qualsivoglia reato non colposo) viene “ripulito” dal suo alone di illiceità e reintrodotto nel circolo economico attraverso sbocchi perfettamente legali.

Il servizio prevede:

- Identificazione del cliente, dell’esecutore e del titolare effettivo

- Verifica dell’identità del cliente, dell’esecutore e del titolare effettivo

- Acquisizione di informazioni su cliente, esecutore e titolare effettivo

- Valutazione delle informazioni sul cliente, esecutore e titolare effettivo

- Analisi automatica dei rischi antiriciclaggio

- Predisposizione del fascicolo cliente

- Controllo delle informazioni su cliente, esecutore e titolare effettivo

- Integrazione banche dati (gestione liste terrorismo, PEP, crime e gestione falsi positivi)

KYC e AML con blockchain per l’antiriciclaggio e la tracciabilità dell’identità

Mistral Pay, società specializzata in soluzioni di AML & KYC per il controllo e il contenimento del rischio di riciclaggio e finanziamento al terrorismo, soluzioni per pagamenti online attraverso carte di credito, carte di debito, bonifici e i maggiori strumenti di pagamento locali e Own Your Business, società specializzata in soluzioni blockchain integrate nei processi di business, hanno unito le loro competenze e soluzioni di KYC, AML e notarizzazione blockchain per garantire il business alle aziende con verifica e controllo di chi accede ai servizi e la tracciabilità dell’identità.

La soluzione prevede, tramite un processo automatizzato di reperimento di informazioni da parte del cliente e il suo riconoscimento tra identità fisica e virtuale, verifica antiriciclaggio, assegnazione di uno score e validazione del report in blockchain, creando una identità virtuale.

Questo processo e la soluzione permettono di creare un registro KYC e AML comune che potrebbe essere utilizzato da varie banche e istituzioni finanziarie. Ciò aumenterebbe drasticamente il processo e ridurrebbe le spese per la conformità KYC. A un rappresentante della banca potrebbe essere fornita la chiave di accesso per accedere ai dati di conformità, nel caso in cui un cliente si iscriva a una banca. Ciò aiuterebbe a evitare l’ostacolo di guidare il cliente attraverso la maggior parte di questi dati ogni volta.

Il registro KYC e AML potrebbe essere utilizzato anche per scopi interni alla banca. Ciò aiuterebbe le banche a superare il problema di dover gestire tutte gli adempimenti più e più volte, ogni volta che un cliente desidera acquistare un nuovo servizio o un prodotto. Ciò sarà estremamente vantaggioso per le banche in quanto ridurrà le spese e accelererà le procedure.

Ogni cliente potrebbe avere accesso al suo score e analisi, e utilizzare la sua identità per attivare nuovi servizi, senza ripetere il processo.

Conclusioni

La blockchain può snellire i flussi d’informazione tra utilizzatori e autorità di regolamentazione. Utilizzando una piattaforma decentralizzata basata su autorizzazioni, le autorità di regolamentazione e i clienti potrebbero avere un accesso sicuro e diretto al sistema di conformità ed estrarre rapporti di conformità. Questa condivisione di informazioni consentirebbe di dimostrare la loro conformità normativa in tempo reale, migliorando così la trasparenza con i regolatori e riducendo drasticamente i costi di conformità e utilizzo.

Nel mondo tecnologico di oggi, le persone sono interconnesse e condividono le proprie informazioni personali a una velocità senza precedenti, che probabilmente continuerà a crescere con l’adozione di 5G, IoT, open banking e altre innovazioni. Le organizzazioni sono e continueranno a essere tenute a ottenere, elaborare e verificare queste informazioni personali in modo rapido ed efficiente, salvaguardandole allo stesso tempo dall’hacking e rispettando la legislazione KYC / AML. La blockchain è uno strumento che potrebbe essere utilizzato per l’antiriciclaggio.