Abbiamo voluto usare il termine molto concreto di Cantieri proprio perché quello su cui riteniamo sia importante confrontarci oggi è capire quale sia in realtà il reale percorso di digitalizzazione delle imprese in Italia”, esordisce Giancarlo Capitani, Presidente di NetConsulting3, nelle due Tavole Rotonde di Milano e Roma (vedi articoli a pag. 11 e 15), presentando i risultati della Web Survey condotta tra i Cio della Community Finaki nell’ambito del progetto Finaki – ZeroUno – NetConsulting3 alla quale hanno partecipato 50 Cio. Dai risultati emerge subito che la Digitalizzazione è ormai il mantra di tutte le aziende, risultando in cima alle priorità dei Cio con il 64% delle risposte, che si combina con l’esigenza di Semplificazione dei processi, al 2° posto con il 56% (figura 1).

“Si rende però necessaria una disambiguazione del termine digitalizzazione perché – prosegue Capitani –, chiedendo alle aziende cosa si intende con questo termine, si ottengono risposte molto diverse: il management pensa a volte a un uso più intelligente dell’iPhone; i livelli più bassi la fanno spesso equivalere alla dematerializzazione. In realtà la digitalizzazione è una business transformation abilitata da una technology transformation, non viceversa”. L’incertezza semantica è rappresentativa di questo momento di grande trasformazione dove non esistono riferimenti univoci e non esiste un’assoluta certezza sui percorsi più appropriati da percorrere. “Diversi sono quindi gli approcci delle aziende verso la Digital Transformation – puntualizza il presidente di NetConsulting3 – e questa diversità è rappresentativa di differenti livelli di maturità: pochissimi stanno affrontando tutto questo come una qualsiasi onda puramente tecnologica; più di un terzo sta realizzando la Digital Transformation incrementando l’uso del digitale e delle tecnologie a livello di processi e organizzazione; quasi la metà sta mettendo mano ai processi perché consapevole del fatto che le tecnologie e la digitalizzazione abbiano acquisito un ruolo centrale; una parte comunque significativa (18%) probabilmente più lungimirante, sta rivedendo il proprio modo di fare business facendo leva sulle tecnologie”.

La survey ha quindi cercato di mappare i comportamenti delle aziende sulla base delle quattro direttrici identificate: tecnologie abilitanti, modelli organizzativi, competenze, investimenti.

Indice degli argomenti

Le tecnologie abilitanti

È chiaro che indirizzare concretamente la Digital Transformation presuppone che alla base ci sia una road map ben definita: questo accade nel 52% delle aziende rispondenti alla survey. “L’esistenza di una roadmap –afferma Capitani – significa che esiste una visione sistemica, dove diversi elementi sono correlati tra loro, evidenziando quindi una progettualità integrata. La necessità di una road map si evince dalla presenza di investimenti in aree che, di fatto, abilitano una trasformazione dell’azienda e del business in logica digitale: le aziende che hanno già una road map sono quelle che hanno creato degli appositi cantieri, e investono sui principali trend, Big Data e Mobile in primis”. Un risultato molto positivo, ma è però importante ricordare che la survey si è rivolta a una community come quella Finaki che rappresenta la parte “alta” delle realtà private e pubbliche; se si dovesse trasporre il risultato su una fascia più ampia probabilmente non avremmo le stesse risposte.

Capitani evidenzia poi che ciascuno di questi “cantieri” è correlato a specifiche aspettative: nel caso dei Big Data ci si aspettano maggiori potenzialità per poter innovare il servizio al cliente, velocizzazione processi e disponibilità di reportistica in real time, maggiore tempestività nei processi decisionali e negli interventi sul cliente; il Cloud Computing, partito timidamente e sulle applicazioni non core, va sempre più affermandosi anche sugli ambiti più criticiti/core con vantaggi quali la possibilità di liberarsi della complessità dell’It, maggiore flessibilità, industrializzazione dei processi, velocizzazione dei tempi di messa in produzione di nuove applicazioni o nuovi servizi It; il Social ci si attende possa migliorare e velocizzare la collaborazione interna ed esterna, incrementare il livello di monitoraggio e fidelizzazione del cliente; il Mobile perché abilita una digitalizzazione in toto di alcuni processi; dall’’IoT ci si aspetta possa migliorare la customer experience e la capacità di pianificazione e controllo di una serie di processi.

“Ma è importante e significativo quel 28% che ha una road map per la Legacy Transformation. Fino ad oggi – prosegue Capitani – abbiamo parlato di digitalizzazione soprattutto in chiave di front end e l’abbiamo poco pensata in termini di back office; ovviamente dissociare front end e back end è quello che in questi anni ha reso più difficile il processo di digitalizzazione”.

Il modello organizzativo/relazionale

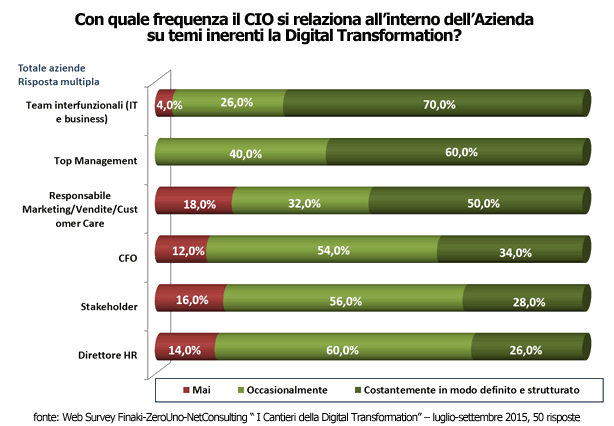

Un primo indicatore per comprendere gli impatti della digital transformation sui modelli organizzativi è rappresentato dal tipo di relazione che il Cio ha all’interno dell’azienda con le altre funzioni aziendali. La figura 2 fornisce in questo ambito alcune interessanti risposte: “Intanto la presenza di team misti (70% costantemente e 26% occasionalmente) ci dice che la contrapposizione tra It e Business degli anni scorsi è pressoché superata. Se è vero che digitale significa trasformazione dell’azienda, mettere insieme processi innovativi/evolutivi che tengano insieme processi e strategie business significa che le innovazioni deriveranno sempre più da squadre business-It. Il 60%, poi, afferma di lavorare a stretto contatto con il top management, ma qui sarebbe interessante capire il tema di questi incontri: si parla di far funzionare meglio il Blackberry o si definiscono le strategie di digitalizzazione?”, afferma un po’ provocatoriamente Capitani. Infine quello di oggi è un Cio sicuramente più vicino al cliente perché più a contatto con le funzioni Marketing/Vendite/Gestione Clienti. “E in effetti, il marketing è sicuramente quello che preme, che scalpita, che vuole disporre di tecnologie nuove, in grado di abilitare nuovi prodotti e servizi in tempi brevi”.

La survey ha poi cercato di capire quali sono le fonti da cui le aziende traggono idee innovative, le “antenne tecnologiche” di riferimento: “Fornitori e consulenti Ict risultano al primo posto, ma bisogna tenere presente che sono queste le realtà che più di altre sono a contatto con i Cio; molto spesso però si limitano a presentare prodotti e soluzioni senza una reale analisi delle esigenze dei clienti”, precisa Capitani. Non trascurabili, seppur si tratti di rapporti meno frequenti, come è inevitabile che sia, risultano le Community di Cio che consentono di confrontarsi su temi innovativi, di condividere esperienze e di conseguenza offrono spunti e stimoli per nuove idee. Importanti anche i rapporti con il mondo universitario e della ricerca, oltre che con startup e piccole realtà particolarmente innovative.

Infine i freni, tra i quali (figura 3) la carenza di budget è solo al 4° posto mentre primeggia un problema di competenze. E proprio sulle competenze è stata realizzata una focalizzazione specifica.

Le competenze

“In tema di competenze – afferma Capitani – lo scenario che emerge è preoccupante: di fatto mancano competenze fondamentali, che possano abilitare percorsi di Digital Tranformation (figura 4). Innanzitutto mancano skill sulle tematiche innovative; poi quelli di tipo relazionale (se cambiano le modalità di sourcing è evidente che bisogna interfacciarsi con i fornitori e i partner in modo diverso); c’è carenza di competenze di processo, proprio quelle che consentono un più efficace supporto al business ma anche diversa capacità di relazionarsi con le Lob. Non è poi trascurabile – sottolinea Capitani – il gap di competenze in ambito security, in una fase di crescente apertura delle aziende verso l’esterno e quindi di crescente vulnerabilità”.

Il mercato del lavoro è carente da questo punto di vista, non è ancora in grado di fornire le risposte adeguate. Capitani, per sottolineare la gravità della situazione, anticipa un dato emerso dall’Osservatorio Competenze Digitali che NetConsulting3 sta gestendo per conto di Agid: alla richiesta alle aziende di dire qual è la figura più difficile da trovare sul mercato, la risposta è stata “il Cio”. “È evidente – sottolinea Capitani – che si tratta di un Cio nuovo, una figura che faccia da leader nel processo di digital transformation”.

Gli investimenti Ict

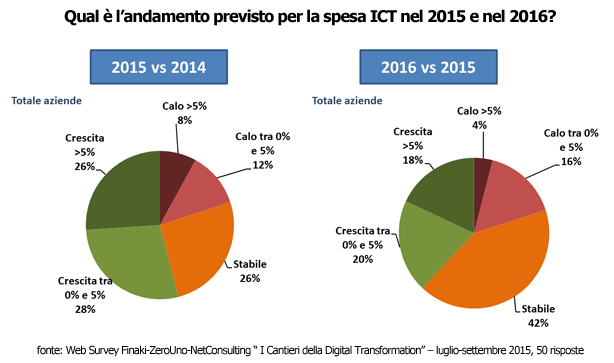

“Positive le risposte sulla dinamica della spesa Ict nel 2015, che rilevano un trend migliore di quello registrato a più ampio spettro sul mercato, e questo va ancora letto – ricorda Capitani – alla luce del fatto che si tratta di un panel privilegiato”. Stiamo infatti parlando di aziende con una spesa Ict complessiva tra i 5 e i 50 milioni di Euro (52% del panel), più di 50 milioni nel 18% dei casi e sotto i 5 milioni nel restante 30%.

Nella figura 5 vediamo che il 54% delle aziende prevede una crescita della spesa, nel 26% dei casi anche superiore al 5%; resta tuttavia preoccupante il calo dichiarato dal 20% delle aziende: “Si investe meno o si è recuperata efficienza negli anni scorsi, liberando risorse per nuovi investimenti? Non sorprende la maggiore cautela che si evince dalle dinamiche dichiarate per il 2016: ci sono sicuramente segnali di ripresa economica, ma non sarà facile buttarsi alle spalle diversi anni di crisi”, ricorda Capitani.

Un dato interessante è poi quello che evidenzia a chi fa capo il budget It: si dichiara infatti che il 20% viene gestito dalle divisioni non It. “È un tema sul quale vale la pena porsi delle domande: le altre divisioni sono autonome nella gestione degli investimenti It necessari alla propria area? Il Cio sta perdendo il controllo su alcune aree?”, si chiede il presidente di NetConsulting3.

Infine un altro fattore importante di cambiamento è la richiesta che l’IT sia sempre più concretamente misurabile: quali sono quindi i risultati che gli investimenti It stanno generando?

“Dalla figura 6 vediamo al primo posto una riduzione dei costi e quindi un recupero di efficienza; al secondo posto troviamo il miglioramento della produttività dei dipendenti, ma questa risposta richiederebbe un approfondimento: è un di cui della prima e quindi il beneficio è sostanzialmente una riduzione dei costi oppure abbiamo un miglioramento delle performance?”, conclude Capitani.

I temi che la survey ha messo sul tavolo della discussione sono dunque numerosi, negli articoli delle pagine successive, relativi alle Tavole Rotonde di Roma e Milano, vedremo nel dettaglio come sono stati affrontati.