MILANO – L’Ict italiano tira un respiro di sollievo. Il Rapporto Assinform 2016, presentato nei giorni scorsi a Milano, per la prima volta da anni rileva un comparto che è tornato a crescere, sebbene solo di un +1%. Il “Mercato Digitale”, come ormai il Rapporto ridefinisce il mercato Ict, aggiungendo alla tradizionale scomposizione tra hardware, software e servizi, ormai da un paio di anni, la voce dei contenuti e della pubblicità digitali, ha infatti toccato nel 2015 quota 64,9 miliardi di euro. Nel commentare questo dato, che seppur con il segno + mostra ancora una crescita molto lieve, Agostino Santoni, Presidente di Assinform, si è chiesto quanto ci sia da essere soddisfatti, ma ha comunque voluto lanciare un messaggio positivo: “Il mercato digitale italiano ha cambiato segno e si rinnova. Nel 2015, oltre a ritrovare la crescita, ha beneficiato di una spinta che è venuta da tutte le componenti più innovative legate alla trasformazione digitale, che sino a poco tempo fa si limitavano ad attenuare i sintomi di un mercato sofferente. È cambiata la qualità della domanda, ora più attenta alle potenzialità per innovare servizi, prodotti e processi, attraverso il ricorso al web, al cloud (+28,7%), all’IoT (+13,9%), alle nuove applicazioni in rete e in mobilità, all’uso dei big data”.

Visibilmente soddisfatto dei dati 2015 è apparso Giancarlo Capitani, Presidente di Netconsulting3, la società di consulenza e ricerche di mercato che da anni collabora alla realizzazione del Rapporto. “La fase in cui ci troviamo oggi – ha premesso subito l’analista e docente del Politecnico di Milano – è tale per cui le dinamiche del mercato devono essere attentamente interpretate. Quali sono i veri fenomeni dietro i numeri?”. Per cominciare, Capitani fa notare come ormai il trend di crescita dell’Ict tricolore si sia allineato con quello della media dei Paesi europei. “Gli andamenti – ha aggiunto – sono soddisfacenti in tutti i segmenti. Si sono anche ridotti i trend negativi dei servizi di rete e di Tlc, essendo diminuita la gara agli sconti tariffari ingaggiata negli anni scorsi e che aveva portato a una riduzione in valore (non in volume) del mercato. L’aumento del ricorso al cloud ha guidato una ripresa dei servizi professionali Ict”. Servizi però di natura, durata e valenza economica diversa da quelli più tipici dell’It tradizionale dei decenni passati. “Il cloud – ha precisato l’analista – sta diventando sempre più strategico. I servizi infrastrutturali (Infrastructure-as-a-Service) continuano a essere richiesti, ma aumentano in misura maggiore quelli di Platform-as-a-Service e Software-as-a-Service”. Il cloud, insomma, diventa da un lato un piattaforma di sviluppo, test e messa in produzione più veloce di nuovi servizi applicativi, dall’altra, grazie al modello SaaS, “consente – ha esemplificato Capitani – anche alle Pmi di accedere ad applicazioni mission-critical, come gli Erp, come servizio. Si sta passando, infatti, dal classico paradigma progetto al paradigma servizio. In questa nuova realtà una parte dei servizi classici di consulenza è penalizzata perché dà risposte troppo lente e macchinose. Crescono invece i fornitori di servizi in grado di aiutare le aziende a sfruttare meglio le nuove valenze del cloud. I vendor, quindi, non incassano più grandi cifre da progetti con ammortamenti 3-5 anni, ma pagamenti più limitati, più frequenti e spalmati nel tempo”. Nel frattempo il mondo Tlc mostra una crescita del proprio dinamismo. Nel 2015 si è assistito a un aumento del 10% della vendita di smartphone. Resta stabile, rispetto al 2014, l’incremento degli accessi a banda larga fissa (oltre +2%)mentre è proseguita la crescita degli utenti a banda larga mobile (+9%).

Indice degli argomenti

Hardware e software che cambiano

Torna il segno positivo anche davanti al mondo dell’hardware. “In realtà – ha rilevato Capitani – si assiste a dinamiche molto contrastanti al suo interno. Molto interessante la crescita della domanda di infrastrutture di rete, perché consentono l’accesso a servizi e applicazioni esterne. In questo contesto si segnala l’impegno dei carrier a installare reti a banda larga e ultralarga anche fuori dalle aree urbane. Confidiamo anche in questo per una futura forte evoluzione dell’Italia digitale”. Soffrono invece componenti tradizionali dell’hardware quali pc (-11%) e notebook (-15%). “Il dato va confrontato con il picco positivo avvenuto nel 2014 quando, dopo anni di crisi dei budget, aziende e famiglie non hanno più rimandato un refresh tecnologico necessario anche per sfruttare i nuovi servizi disponibili in rete. Ha proseguito, invece, il trend negativo dei tablet iniziato nel 2013: un fenomeno internazionale legato a due fattori: la saturazione del mercato consumer e la scarsa penetrazione dei tablet nel mondo business e Pa, per via della scarsità di applicazioni di livello aziendale”.

I divari da colmare e le previsioni 2016

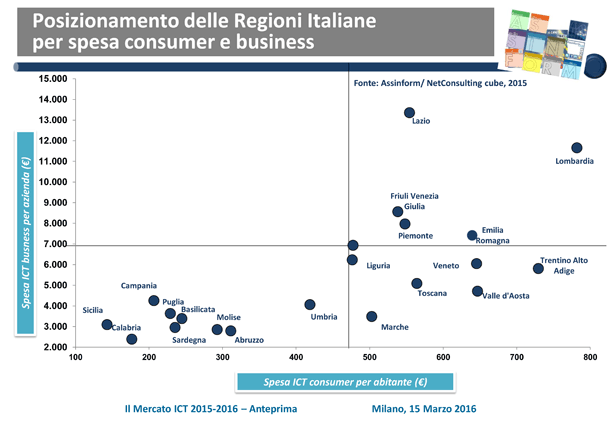

Se il Rapporto ha evidenziato un Paese “sicuramente indietro, ma che con tutte le incertezze della situazione macroeconomica va digitalizzandosi”, come ha detto Capitani, restano tuttavia alcuni gravi divari. Analisi condivisa anche da Santoni: “Il nuovo passo è ancora sconosciuto a una parte importante del nostro sistema produttivo, quello della piccola impresa, e da un numero troppo elevato di aree territoriali in ritardo, a partire dal Mezzogiorno. Se vogliamo recuperare il gap digitale dagli altri paesi guida, dobbiamo agire con il concorso di tutti, istituzioni, imprese e territori”. Il presidente di Assinform ha però voluto segnalare anche una novità positiva e che fa ben sperare: “Le migliaia di start up che sono nate in questi ultimi anni in Italia sono abbastanza ben distribuite fra Sud, Nord e Centro Italia”. Una crescente capacità dell’industria di connettere le persone che vivono e lavorano su tutto il territorio nazionale costituirà un fattore non secondario per il rilancio di tutto il Paese.

Concludiamo con una vista globale sul 2016 per il quale Assinform prevede una crescita del 1,5%