Dall’analisi dell’Osservatorio Industria 4.0 (il cui precedente nome era Smart Manufacturing) della School of Management del Politecnico di Milano emerge che il 38% delle industrie coinvolte nell’indagine dichiara di non conoscere la tematica dello Smart Manufacturing/Industry 4.0, mentre, chi la conosce, la colloca fra le tecnologie di produzione (44%) e le tecnologie informatiche a supporto dei processi (46%). Emergono però disparità per dimensione e settore: nelle grandi imprese la conoscenza raggiunge il 68%, mentre sfiora il 70% nell’industria alimentare, dei macchinari e nell’automotive. Ma nonostante la conoscenza ancora limitata, quasi un terzo delle imprese ha già avviato tre o più progetti basati su tecnologie digitali innovative, la maggior parte dei quali ancora in fase pilota.

“Considerando l’innovatività del paradigma, l’immaturità di alcune tecnologie, la complessità di implementazione, la crisi economica, il quadro italiano dello Smart Manufacturing è positivo – ha affermato Alessandro Perego, Direttore Scientifico degli Osservatori Digital Innovation del Politecnico di Milano – Per accelerare la crescita però è necessario uscire dalla fase sperimentale, per passare a quella applicativa, ed estendere i progetti anche a settori oggi meno attivi e, soprattutto, alle imprese medio-piccole”

Sergio Terzi, Direttore dell’Osservatorio Industria 4.0 della School of Management del Politecnico di Milano

“Le aziende che hanno lavorato meglio sulla precedente fase di digitalizzazione si avvicinano più rapidamente e facilmente alla nuova ondata – ha commentato Giovanni Miragliotta, Direttore, insieme a Marco Macchi e Sergio Terzi, dell’Osservatorio – Man mano che cresce la complessità delle soluzioni digitali, è importante che le precedenti fasi siano state completate per poter passare alle nuove”.

Indice degli argomenti

Quali applicazioni per lo smart manufacturing?

Nei 9 settori rilevanti per il tessuto manifatturiero individuati dall’Osservatorio, sono state censite, nel 2016, circa 600 applicazioni di smart manufacturing, con una crescita del 30% rispetto all’anno precedente.

Le applicazioni più diffuse sono quelle di Industrial Analytics (a supporto di attività operative per il 20% del campione e di gestione della Supply Chain, per il 15%), seguite dalle soluzioni Cloud e di Industrial IoT (rispettivamente 20% e 16% del campione); tra le tecnologie più innovative emerge l’Advanced Human Machine Interface (Hmi) nelle attività operative (15% del campione), spesso ancora in fase pilota.

Fonte: Osservatorio Industria 4.0 della School of Management del Politecnico di Milano

Il fenomeno è significativo anche in termini di mercato: sono stati stimati, nel 2015, 1,2 miliardi di euro (con una crescita del 20% prevista per l’anno in corso), che rappresentano quasi il 10% degli investimenti industriali con un ruolo importante delle aziende di macchinari e dell’automotive. La parte del leone, dal punto di vista delle tecnologie, la fa Internet of Things, con il 66% del valore, seguito da l’Industrial Analytics (23%) e dal Cloud Manufacturing (10%) (figura 1).

“Sullo smart manufactoring l’Italia si è messa al lavoro”, ha commentato Miragliotta, avvertendo: “Non basta però l’introduzione di tante tecnologie innovative per la produzione; si deve lavorare anche sulla spina dorsale digitale dei progetti. C’è infatti smart manufacturing solo se le applicazioni sono in rete”.

Lucy Lombardi, Responsabile Innovation & Industry Relations, Tim, nel corso della successiva tavola rotonda tenutasi in occasione della presentazione dei dati dell’Osservatorio, ha confermato questa opinione: “Per l’industria 4.0 non servono tanto le singole tecnologie quanto un sistema nervoso digitale che le connetta; è indispensabile soprattutto un nuovo modo di pensare, una nuova cultura, un’organizzazione basata non solo sui processi produttivi, ma sul contributo al valore; servono nuovi skill e la capacità di prendere decisioni meno basate sull’intuizione e più sui dati”.

Le aziende sono pronte per la quarta rivoluzione?

Giovanni Miragliotta, Direttore dell’Osservatorio Industria 4.0 della School of Management del Politecnico di Milano

Anche Filippo Mantegazza, Ceo di Efeso Consulting ha sottolineato il nodo delle competenze: “C’è un problema generazionale – ha sostenuto – Per le aziende, il maggior ostacolo sono l’organizzazione, spesso non adeguata, e le risorse umane, non sempre in grado di gestire le relazioni uomo-macchina in ottica di collaborazione, di saper ‘giocare’ con gli algoritmi e saper interagire con la realtà virtuale”.

L’indagine dell’Osservatorio ha evidenziato però che solo il 29% delle grandi imprese ha esplicitamente affrontato il tema, numero che crolla al 13% per le imprese medio-piccole. Fra quelle che hanno dichiarato di aver condotto un’analisi al proprio interno, oltre il 60% ha individuato lacune significative. Nel 32% le competenze, anche se presenti, sono concentrate solo su specifiche figure. Soltanto nel 6% dei casi le aziende valutano di essere pronte a tutti i livelli per affrontare le sfide del digitale.

Ne consegue la polarizzazione, rilevata da Guido Porro, AD di Dassault Systèmes Italia, fra aziende che riescono a inserire al proprio interno le risorse che escono dall’università e quelle che non lo fanno e sono destinate a restare nel limbo: “L’Università dovrebbe però non solo sviluppare competenze tecniche, ma anche figure professionali capaci di far comprendere all’interno dell’azienda il ritorno dell’investimento e diffondere la passione della tecnologia”, è stata la sua richiesta.

Le competenze sono solo uno dei requisiti per definire la predisposizione dell’azienda a diventare 4.0. L’Osservatorio ha definito un modello per misurare la maturità nei processi chiave della fabbrica e del digital backbone quale strumento di abilitazione dell’interscambio dei dati e delle informazioni. “Per avere un piano di sviluppo della digitalizzazione è indispensabile conoscere lo status quo dell’azienda che nasce dalla conoscenza delle pratiche e dei processi di manufacturing”, ha sottolineato Macchi, indicando fra le parole chiave la collaborazione fra funzioni e la velocità di comunicazione e gestione delle informazioni.

Un modello per il digital manufacturing assessment

Fonte: Osservatorio Industria 4.0 della School of Management del Politecnico di Milano

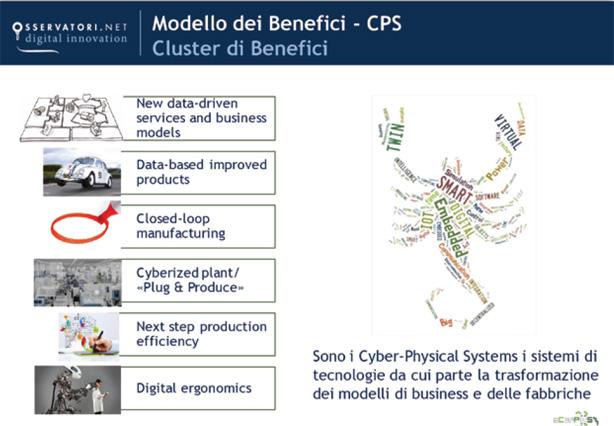

Il Politecnico ha messo a punto un metodo di digital maturity assessement, oggi in fase di sperimentazione presso alcune aziende. Due sono le tecnologie che dovrebbero maggiormente contribuire all’evoluzione della fabbrica, considerate dall’Osservatorio: i Cyber Physical Systems (CPS) e il Cloud Manufacturing.

Cyber Physical Systems, ancora in divenire anche in termini di definizione, ha le maggiori le potenzialità di creazione di valore lungo le tre dimensioni principali della digitalizzazione del manufacturing: lo smart product, lo smart manufacturing e i cambiamenti nei business model delle aziende. Si tratta in pratica dell’integrazione fra l’oggetto fisico, con la sua capacità di calcolo, di memorizzazione e di comunicazione, e la sua immagine virtuale nel mondo Ict. I Cps permettono di avvicinare il mondo fisico a quello virtuale/digitale e di prendere decisioni in modo più rapido e intelligente (figura 2).

Il Cloud Manufacturing è una soluzione già concretamente adottata in molti processi, ma che ha ancora un forte potenziale innovativo trasferendo i principi del cloud computing (Everything-as-a-Service) all’ambiente del manufacturing. L’obiettivo è progettare reti di produzioni più flessibili anche attraverso la creazione di aziende virtuali. Piattaforme It create ad hoc potrebbero connettere i siti produttivi e le produzioni sulla base degli ordini (figura 3). Il concetto non è nuovo: una volta lo chiamavamo impresa-rete. Di fatto l’impresa si avvale di diversi produttori (terzisti) sulla base degli ordini da soddisfare. La novità deriva dalla facilità con cui il tutto oggi può essere governato grazie alle nuove tecnologie (in particolare cloud). Il parallelo è con il solito Airbnb (impresa virtuale) che funziona come un mega hotel basandosi su stanze (siti produttivi) messi a disposizione dai partner. In Italia il modello è affermato da decenni nel settore manifatturiero con i terzisti appunto, ma non poteva contare sulle tecnologie attuali.

Il confronto con i piani di sviluppo a livello internazionale

Fonte: Osservatorio Industria 4.0 della School of Management del Politecnico di Milano

La prevalenza di una o dell’altra tecnologia caratterizza in parte le strategie per lo Smart Manufacturing adottate dai diversi Paesi.

Il governo tedesco è stato il primo ad aver definito una strategia nazionale (Industrie 4.0, nel 2011) a sostegno della digitalizzazione del comparto manifatturiero, un piano strategico spinto inizialmente dai grandi fornitori It, a cui hanno poi contribuito competenze in vari settori e sostenuto da imprese e associazioni di settore, da università e centri di ricerca nazionali, con l’obiettivo di rafforzare la competitività tedesca.

Nel 2012 anche gli Usa hanno lanciato un piano (Advanced Manufacturing), con l’obiettivo di far tornare nel Paese i centri di produzione delle aziende statunitensi (re-shoring). Sono seguiti, in tempi diversi, gli impegni dei principali Paesi europei (Danimarca, Belgio, Olanda, UK, Francia) ed extra-europei (Cina, Giappone, India, Corea del Sud, Canada).

Nell’analisi dei paradigmi dei capostipite (Germania e Usa) emerge che entrambi puntano sull’integrazione tra macchine, oggetti e persone (pensate sia come lavoratori e sia come consumatori), all’insegna del nuovo concetto di sistema cyber-fisico che pervade la fabbrica e l’intera supply chain. “Ma mentre la Germania si propone di ottimizzare soprattutto il settore manifatturiero, nel caso statunitense gli obiettivi di ricerca puntano a migliorare anche, e soprattutto, le attività dei servizi – ha sottolineato Terzi – Inoltre l’iniziativa tedesca ha un approccio più ‘statalista’ mentre quella americana è più basata sul libero mercato. Le due iniziative si differenziano anche in termini di contenuto: la prima ha una maggiore spinta sull’automazione in termini di Cps, la seconda vede nel cloud manufactoring l’elemento abilitante”.

Alessandro Perego, Direttore degli Osservatori Digital Innovation della School of Management del Politecnico di Milano

Ma non è detto che questi siano gli unici modelli possibili. L’approccio italiano, come emerge dal recente piano industria 4.0, è tecnologicamente neutro, non andando a identificare le tecnologie, ma gli ambiti tecnologici, con la scelta di basarsi su incentivi fiscali automatici per stimolare gli investimenti. Si è calcolato ad esempio che un investimento di un milione di euro in smart manufacturing potrebbe consentire un risparmio fiscale di 360mila euro in 5 anni.

“Il Piano Industria 4.0 è un programma ben articolato, ben finanziato, che armonizza bene azioni di breve e di medio termine, e che, se velocemente implementato, farà recuperare al nostro paese il ritardo che oggi ci separa dalle più grandi manifatture europee, in primis la Germania”, è il commento di Perego.