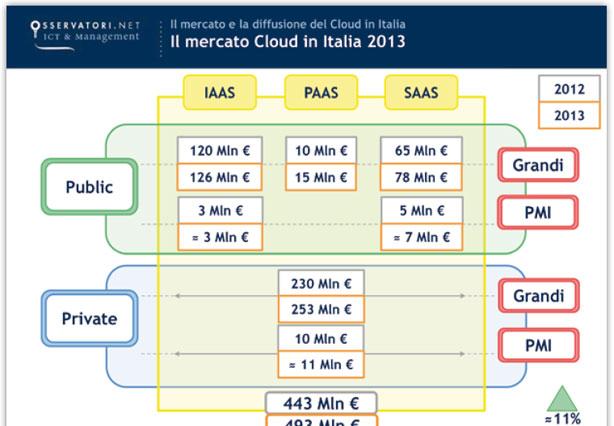

Il cloud rappresenta uno dei possibili motori del rilancio in questo difficile periodo dell’economia italiana e del mercato Ict in particolare: se il settore continua infatti a mostrare segnali di sofferenza, chiudendo lo scorso dicembre con un fatturato da spia rossa (-7,5% dati Assinform), nel 2013 la nuvola ha messo a segno un incoraggiante +11% rispetto all’anno precedente, per un giro d’affari complessivo che oggi ha raggiunto in Italia i 493 milioni di euro. A guardare con fiducia e interesse il mondo Iaas, Paas e Saas, restituendo un po’ di ottimismo, sono i recenti dati rilasciati dall’Osservatorio Cloud & Ict as a Service, promosso dalla School of Management del Politecnico di Milano e giunto alla terza edizione. La ricerca ha analizzato l’evoluzione del budget Ict e di quello legato al cloud su un campione di 201 grandi organizzazioni (con più di 250 addetti) e di 507 Pmi. A latere dell’indagine, sono state inoltre condotte anche interviste dirette su oltre 120 organizzazioni e 210 diverse iniziative cloud per sondare in dettaglio driver e risultati dei progetti sulla nuvola.

Aumentano i budget destinati al cloud, ma…

La prima buona notizia rilevata dalla survey è che i budget destinati al cloud aumentano in maniera più diffusa rispetto alla spesa informatica generale. Per quanto riguarda le grandi imprese, infatti, gli investimenti Ict sono cresciuti solo nel 13% dei casi contro le percentuali ben più elevate relative al cloud Public (+54%) e Private (+50%). E lo stesso trend si ripete anche nelle Pmi: mentre la spesa Ict aumenta nel 16% dei casi, quella cloud nel 40%.

Fonte: Osservatorio Cloud & Ict as a Service – School of Management – Politecnico di Milano

Ma ci sono anche delle zone d’ombra, come sottolinea Mariano Corso, Responsabile Scientifico dell’Osservatorio Cloud & Ict as a Service: “La spesa delle grandi imprese copre il 95% del totale e aumenta del 12%. Nelle Pmi, invece, sebbene la dinamica sia più positiva con una crescita del 16%, in valore assoluto l’investimento rimane marginale: rappresenta, infatti, meno del 5% della spesa cloud complessiva, raggiungendo un valore pari a 21 milioni di euro”.

Altra nota dolente: la nuvola italiana è molto meno “vivace” rispetto alle aspettative degli analisti e non regge il confronto con altre economie: “La crescita del Public cloud in Italia – afferma Corso – è decisamente più bassa rispetto a quella che si registra in altri mercati: circa l’8% in meno se paragonata ai Paesi più evoluti”.

E così il digital divide delle nostre imprese aumenta. Tra le economie avanzate, siamo il fanalino di coda con la sola Spagna che chiude le fila, mentre a rendere ancora più impietoso il confronto sono i Paesi emergenti: non solo siamo abbondantemente scavalcati dall’area Bric (Brasile, Russia, India e Cina), ma anche Indonesia, Argentina, Turchia e Messico ci sorpassano di tre volte (in queste nazioni, il tasso di sviluppo nella spesa cloud viaggia nell’ordine del 25-30%).

Secondo Corso, le opportunità di colmare il gap digitale ci sono, ma occorre un approccio diverso al cloud: l’as-a-service non va visto soltanto sotto il profilo prettamente tecnologico, come l’occasione per rendere più snelle le proprie infrastrutture, ma piuttosto come un abilitatore che permette una trasformazione organizzativa dell’azienda basata su agilità (velocità di risposta e reattività al mercato), virtualità (informazioni e applicazioni disponibili sempre e ovunque), apertura (condivisione delle applicazioni anche con persone esterne all’azienda) e personalizzazione (possibilità per gli utenti di riconfigurare dati, applicazioni e servizi in base alle proprie esigenze). Ma se c’è ancora tanto da lavorare, la sensazione, comunque, è che l’Ict as a service si stia diffondendo sempre più nel nostro Paese, accompagnato da una presa di coscienza superiore da parte delle imprese e da una progettualità di maggiore respiro (il 32% degli intervistati, ovvero l’11% in più rispetto al 2012, dichiara l’esistenza di un piano pluriennale per le iniziative cloud). Oggi, il modello Private viene utilizzato dal 56% delle aziende e risulta interessante per il 92%, mentre il Public è adottato dal 44% e considerato desiderabile dal 35%.

2013: l’anno della concretizzazione

Alessandro Piva, Responsabile della Ricerca dell’Osservatorio Cloud & Ict as a Service

“Il 70% delle grandi aziende – illustra Alessandro Piva, Responsabile della Ricerca dell’Osservatorio Cloud & Ict as a Service – adotta le tecnologie cloud in modo pervasivo o con sperimentazioni avanzate almeno in un ambito. Il 26% ha dichiarato un interesse concreto, mentre solo il 4% dichiara di non utilizzare il cloud e di non averne intenzione”. Scendendo nel dettaglio delle soluzioni Public, per quanto riguarda le grandi aziende, tra i servizi più diffusi troviamo la posta elettronica, i sistemi di Ucc e le soluzioni di enterprise file sharing, i sistemi di office automation nonché Crm e alcuni ambiti infrastrutturali, quali capacità di storage e computazionale.

Tra i principali driver alle base delle adozioni, le grandi imprese adducono innovazione (27%), ottimizzazione di servizi e processi (56%) e rinnovamento delle infrastrutture obsolete (17%); in modo simile, attraverso il cloud, le Pmi puntano a raggiungere maggiore efficacia dei processi (38%), più produttività grazie alla collaboration e alla disponibilità alle informazioni (37%), nonché efficientamento (68%) e variabilizzazione (21%) della spesa It.

“Il 2013 – spiega Stefano Mainetti, Responsabile Scientifico dell’Osservatorio Cloud & Ict as a Service – si può a buon diritto considerare l’anno della concretizzazione del cloud, dopo un 2011 di sperimentazioni e un 2012 necessario alla diffusione dei progetti su scala più ampia. Oggi il 43% delle aziende che ha già adottato il cloud tende ad aumentare gli investimenti”.

Stefano Mainetti, Responsabile Scientifico dell’Osservatorio Cloud & Ict as a Service

L’adozione del cloud viene vista in un’ottica sempre più strategica: solo il 13% dei progetti è considerata alla stregua di una semplice sperimentazione portata avanti dalla divisione Ict e circoscritta nel tempo, mentre il 21% dei casi riguarda una trasformazione infrastrutturale di grande portata e durata pluriennale. Il 23% delle iniziative cloud vede alla base un approccio business driven spinto proprio dalle Lob per introdurre nuovi servizi volti a determinare un cambiamento di processo; stessa finalità hanno anche i progetti pilota (22% dei casi) che sono però più mirati a un preciso ambito di focalizzazione e vengono portati avanti dall’Ict per studiare future estensioni e applicazioni. L’innovazione strategica è, invece, l’obiettivo del 21% delle iniziative cloud, che vedono il concorso di top management, linee di business e sistemi informativi per ottenere sul lungo periodo un’effettiva trasformazione organizzativa.

E l’offerta? Come si trasforma?

In questo scenario anche il sistema dell’offerta si sta riconfigurando (vedere anche, in dettaglio, le diverse interviste ai manager delle società vendor nei riquadri). “In base alle nostre indagini – dice Mainetti -, mai come quest’anno si è accorciato il gap tra le proposte dei fornitori e le reali necessità dei Cio. Ad esempio, ora molti vendor propongono un piano di rientro per scongiurare il rischio del lock-in, tra i principali motivi di riluttanza all’adozione del cloud”.

Tra gli attori dell’offerta c’è una continua ridefinizione di ruoli e partnership. Il mercato è caratterizzato dall’ingresso di nuovi player, che offrono soluzioni innovative ingegnerizzate dal mercato consumer, e dal conseguente riposizionamento degli attori tradizionali, che arricchiscono il portfolio con soluzioni cloud contigue al proprio business storico, anche tramite acquisizioni, e si propongono nella nuova veste di fornitori di servizi. Grazie all’impulso sempre maggiore del Paas, i reseller tradizionali stanno scongiurando il pericolo di disintermediazione, diventando a tutti gli effetti sviluppatori di soluzioni innovative e offrendo progettualità a valore.

Il cloud è una leva competitiva anche per gli operatori Telco, che puntano a legare alla tradizionale offerta di connettività anche servizi applicativi propri o di vendor terzi, erogati dai propri data center.

“In questo contesto – aggiunge Mainetti – si stanno creando nuovi spazi competitivi che possono essere colti dalle startup, aziende capaci di aggiungere valore in un ecosistema basato su grandi player, facendo leva sulla dinamicità e sull’innovazione tipica di una nuova sfida imprenditoriale”.

Il Cloud Journey, ovvero il “viaggio” dell’as a service verso la piena maturità di mercato e di adozione, continua: prossima tappa la standardizzazione dei servizi, dei processi e dei contratti (“esattamente ciò che è successo per il mondo automotive con il passaggio da un’offerta artigianale all’affermazione del fordismo, ma con i tempi dell’It che sono molto più rapidi”, ricorda Mainetti). Il cambiamento, insomma, è a portata di mano, purché offerta e utenza siano pronti a riconoscere il valore del cloud e l’impellenza di dovere effettuare il salto.