Dopo aver presentato, poche settimane fa, un’analisi di dettaglio sul solo segmento della Smart Home, è arrivato il momento, per l’Osservatorio Internet of Things della School of Management del Politecnico di Milano, di presentare i dati complessivi del comparto.

La prima nota è sicuramente positiva.

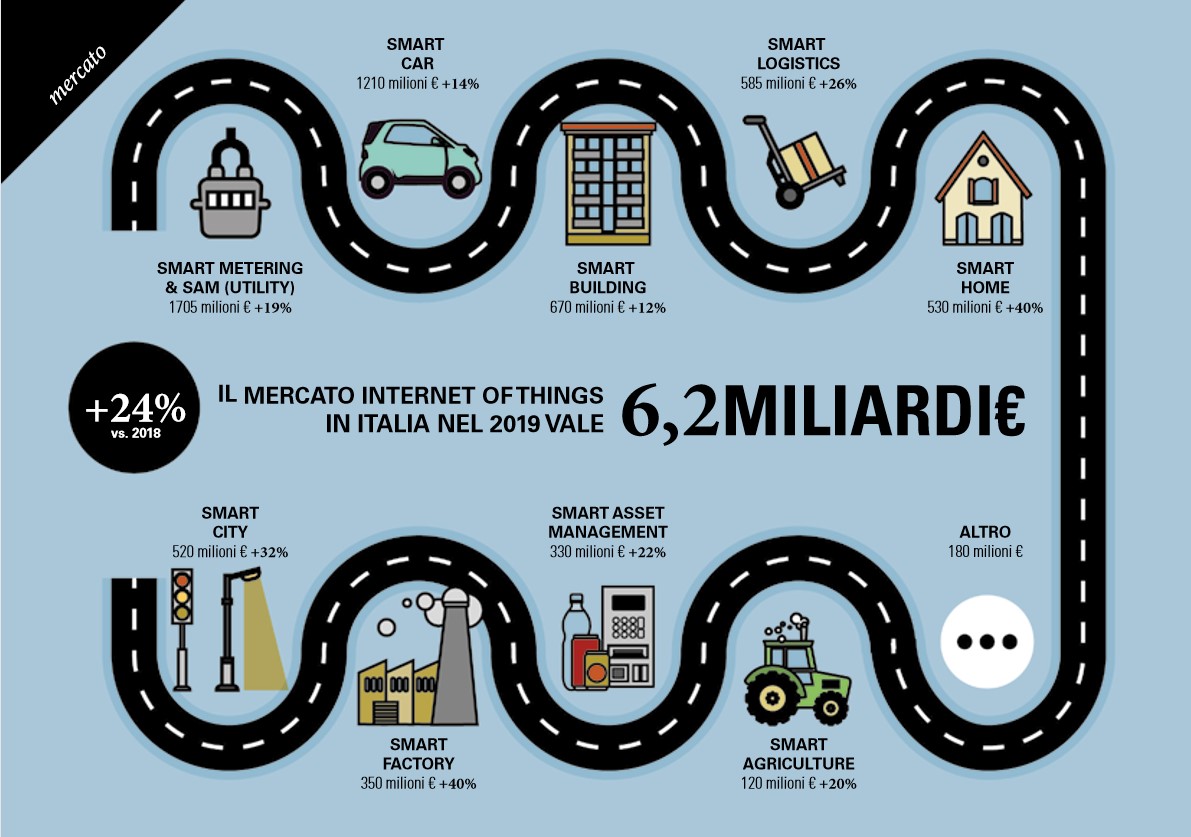

Nel nostro Paese il mercato dell’Internet of Things vale 6,2 miliardi di euro, con una crescita del 24% rispetto all’anno precedente, che corrisponde a 1,2 miliardi di euro in più rispetto al consolidato del 2018.

Un dato interessante, che pone l’Italia in perfetto allineamento con le principali economie occidentali, nelle quali i tassi di incremento oscillano tra il il 20 e il 25 per cento.

Ma a questo dato, che sottolinea senza dubbio il buono stato di salute del segmento, se ne deve affiancare un altro, che ne definisce forse ancor di più la rilevanza: il valore dei dati generati dall’IoT.

Secondo l’Osservatorio, infatti, che in questo caso riprende un’analisi di Mordor Intelligence, si parla di un valore complessivo di 30 miliardi di euro, ascrivibile ai nuovi servizi che l’Internet of Things abilita – dal pay per use alle nuove modalità di advertising – come bene illustra l’infografica sviluppata dallo stesso Osservatorio.

Indice degli argomenti

Internet of Things: quanto valgono i diversi settori

Ma vediamo come si ripartisce il comparto, per poi analizzarne alcuni segmenti specifici, così come proposto dallo stesso Osservatorio, in occasione della presentazione della ricerca durante il webinar in streaming “Internet of Things: l’innovazione parte da qui“.

Come sottolineato da Giulio Salvadori, Direttore dell’Osservatorio Internet of Things, parliamo di un settore che cresce a ritmi sostenuti in tutti i suoi segmenti, e in modo particolarmente significativi nel caso delle soluzioni per la smart home, l’Industria 4.0 e la Smart City.

Ed è un settore che ancora risente positivamente dell’evoluzione tecnologica: non solo si espandono le reti di comunicazione LPWA (Low Power Wide Area), ma si moltiplicano anche gli use case e le sperimentazioni abilitate dal 5G, che aprono nuove opportunità di mercato, sia in contesti consumer sia business o relativi alla PA.

Come ben illustra l’infografica in calce, se è vero che la Smart Home rappresenta il segmento a maggiore crescita, con 530 milioni di euro di giro d’affari e un incremento del 40 per cento anno su anno, lo smart metering da solo vale 1,705 miliardi di euro, con una crescita del 19% anno su anno, seguito dal mondo delle smart car, anch’esso ben al di sopra del miliardo di euro: 1,210 miliardi, con una crescita del 14%.

Il terzo comparto per volume di affari è quello dello smart building (670 milioni di euro con una crescita del 12%), seguito dalla smart logistic (585 milioni, +26%) e, per l’appunto, dalla smart home.

Anche il mondo delle Smart City segna interessanti tassi di crescita, con un +32% per cento a 520 milioni di euro, mentre le smart factory mostrano un tasso incrementale identico a quello delle smart home, attestandosi a 350 milioni di euro, segno di una nuova maturità che attraversa il comparto.

Lo smart asset management cresce del 22% a 330 milioni di euro, mentre la smart agricolture avanza di un buon 20% a 120 milioni di euro.

Smart Metering acqua e calore, Smart Retail e Smart Health ancora marginali ma di grande prospettiva futura

Per il 2020 si prevede la progressiva crescita del mercato Smart Metering. Ai contatori gas ed elettrici si aggiungeranno i contabilizzatori di calore: da ottobre 2020 quelli di nuova installazione dovranno essere controllabili da remoto ed entro il 2027 l’obbligo riguarderà tutti i contatori in uso. Un crescente interesse lo stanno guadagnando anche gli smart meter acqua, con bandi dedicati alla telelettura dei contatori idrici da remoto, che consentono di accedere ai consumi, ottimizzare la gestione delle reti idriche e ridurre le perdite.

I numeri sono importanti: il mercato elettrico è arrivato a contare 13,7 milioni di contatori connessi, di cui 5,7 milioni installati solo lo scorso anno, mentre per quanto riguarda il gas, il mass market ha toccato quota 12,7 contatori installati e il mondo industriale ha toccato quota 500.000.

Promettente l’ambito Smart Retail, dove grazie alle tecnologie IoT si raccolgono dati sul comportamento degli utenti nei negozi, per poi fornire offerte personalizzate e indicazioni utili ai designer impegnati nello sviluppo di nuove collezioni. Grandi aspettative circondano il settore della Smart Health, in cui l’IoT può migliorare la tracciabilità dei farmaci e delle attrezzature mediche negli ospedali, integrare i dispositivi per il monitoraggio dei parametri vitali da remoto con servizi come l’invio di farmaci a domicilio e la videochiamata con un medico, che possono ridurre l’ospedalizzazione. Integrando queste soluzioni con algoritmi di Intelligenza Artificiale è possibile utilizzare i dati raccolti sul comportamento di un anziano o di un malato cronico per comprenderne le abitudini e cogliere in anticipo eventuali anomalie o segnali d’allarme.

Cresce l’Industrial IoT: bene le grandi aziende, PMI in ritardo

Interessante l’analisi sul segmento dell’Industrial IoT (I-IoT). Cresce il segmento, ma le lacune sono evidenti. Il divario tra conoscenza e utilizzo è molto marcato, ma ancora più marcata è la distanza che separa le grandi aziende e le PMI.

Due le evidenze che emergono dall’Osservatorio:

- il 97% delle grandi imprese conosce le soluzioni IoT per l’Industria 4.0 (era il 95% nel 2018) e il 54% ha attivato almeno un progetto di I-IoT nel triennio 2017-2019,

- solo il 39% delle PMI ha sentito parlare di queste soluzioni e appena il 13% ha avviato delle iniziative.

Fra le grandi aziende cala il numero di progetti complessivi (-16%), a causa dell’elevato numero di progetti attivati nel biennio precedente e del progressivo spostamento dell’attenzione del Piano Nazionale Industria 4.0 sulle PMI, e le iniziative si concentrano soprattutto nei settori delle lavorazioni meccaniche (73%) e degli elettrodomestici (71%).

Le applicazioni più diffuse sono quelle per la gestione della fabbrica (Smart Factory, 51% dei casi), impiegate soprattutto per il controllo in tempo reale della produzione e la manutenzione preventiva e predittiva, seguite dalle applicazioni per la logistica (Smart Logistics, 28%), dedicate alla tracciabilità dei beni in magazzino e lungo la filiera, e per lo Smart Lifecycle (21%), con progetti che puntano a migliorare le fasi di sviluppo di nuovi modelli e di aggiornamento dei prodotti.

In dettaglio, per quanto riguarda la Smart Factory, i progetti riguardano nell’ordine la manutenzione preventiva, quella predittiva, la gestione dei materiali, l’energy management, il controllo qualità, l’ottimizzazione e la gestione della produzione, la sicurezza nei luoghi di lavoro.

Il wireless è la priorità tecnologica per il futuro, con il 64% di grandi aziende che ha in programma progetti basati su queste tecnologie, mentre diminuiscono i progetti basati su reti cablate (-5% rispetto al 2018). In crescita le iniziative che impiegano reti Low Power Wide Area (12%, +7%) per il monitoraggio dei parametri ambientali in fabbrica o nei magazzini e per la tracciabilità dei prodotti.

Anche in questo caso, l’infografica dell’Osservatorio ci aiuta a definire lo scenario.

Emergenza Covid-19: IoT in campo con teleassistenza, veicoli a guida autonoma, sistemi di sorveglianza

In questo periodo segnato dall’emergenza sanitaria provocata dal nuovo Coronavirus, alcune applicazioni Internet of Things svolgono un ruolo importante nel supportare cittadini e imprese. Si tratta di servizi di teleassistenza che tramite dispositivi hardware permettono di monitorare i parametri vitali dei pazienti da remoto; veicoli a guida autonoma robotizzati che possono effettuare consegne a domicilio senza rischiare il contagio, come avvenuto in Cina; e poi, sistemi di sorveglianza connessi che controllano sedi produttive, uffici e magazzini chiusi, attivando centrali operative e pronto intervento in caso di tentativi di infrazione.

Sono sempre di più le aziende in grado di raccogliere grandi quantità di dati dagli oggetti connessi, per poi integrare la propria offerta con nuovi servizi di valore. Angela Tumino, Direttore dell’Osservatorio Internet of Things spiega che “la componente dei servizi vale ormai il 37% del mercato e il trend è chiaro: si assiste a un vero e proprio processo di servitizzazione dei modelli di business tradizionali, che evolvono sempre più verso logiche di pay-per-use o pay-per-performance” per l’acquisto di oggetti connessi che permettono di dilazionare i pagamenti di macchinari industriali, automobili o dispositivi smart per gli edifici (ad esempio sistemi di illuminazione), sulla base dell’effettivo utilizzo.

Mancano le competenze, ma solo il 44% delle imprese prevede assunzioni o formazione

A frenare le imprese nell’avvio di progetti IIoT sono la mancanza di competenze (indicata dal 56% del campione) e la scarsa comprensione dei benefici di queste soluzioni (44%). Eppure, soltanto il 44% prevede piani di formazione sulle competenze IoT o l’assunzione di personale specializzato.

Le scelte delle grandi aziende sono sostanzialmente riconducibili ai benefici di efficienza (69%) e di efficacia (46%). Cresce il desiderio di sperimentare soluzioni innovative (34%, +14%), a discapito degli incentivi del Piano Nazionale Industria 4.0, non più ritenuti indispensabili per attivare i progetti (38%, -8%). Anche le PMI condividono l’efficienza come principale obiettivo nei progetti di I-IoT (49%), ma anche il miglioramento dell’immagine aziendale è importante (40%). Solo una su quattro ha iniziato a sfruttare gli incentivi del Piano Nazionale Industria 4.0 per attivare iniziative.

Giovanni Miragliotta, Responsabile Scientifico dell’Osservatorio Internet of Things afferma “La strada da percorrere in Italia per l’innovazione 4.0 è ancora lunga. Per crescere e innovarsi, le imprese dovranno aumentare impegno e investimenti nell’acquisizione e sviluppo di competenze IoT e imparare a valorizzare al meglio i dati raccolti. Coloro che già lo fanno sono in grado di estendere la propria offerta con servizi a valore aggiunto e, in alcuni casi, di rivoluzionare il proprio modello di business, con i primi casi di macchinari acquistati secondo il modello di pagamento pay-per-use”.

Segnali positivi dalla Smart City: progetti per il 42% dei comuni negli ultimi tre anni, il 39% operativi

Non poteva mancare poi un’analisi sul segmento delle Smart City che, come abbiamo visto, di fatto è uno dei comparti con la crescita più significativa. Dei Comuni italiani con almeno 15.000 abitanti il 42% ha avviato un progetto di Smart City negli ultimi tre anni, il 6% in più di quanto registrato nel triennio 2016-2018. Resta molto elevato il numero dei progetti ancora in fase di sperimentazione, ma cresce anche la maturità dei progetti, con il 39% dei Comuni che ha realizzato iniziative estese a tutta l’area urbana e pronte a generare i risultati attesi (+19%). I principali obiettivi sono: migliorare i servizi già offerti ai cittadini (79%) e introdurne di nuovi (51%), seguiti dall’attenzione alla sostenibilità ambientale (38%), in crescita dell’8% rispetto al 2018.

Sono soprattutto la mancanza di competenze (secondo il 56% degli intervistati) e la carenza di risorse economiche (47%) ad ostacolare i progetti di Smart City, anche se la percezione di queste barriere registra un calo rispetto al 2018 (rispettivamente -9% e -15%). Seguono le difficoltà legate alla complessità burocratica (38%, +21% rispetto al 2018) e la difficoltà di coordinamento dei vari attori (26%).

Collaborazioni fra pubblico e privato, ma l’ecosistema integrato è ancora lontano

La maggioranza dei comuni (54%) porta avanti i progetti in modo indipendente e non coordinato. Sono ancora poche le città (il 20% di quelle che hanno avviato progetti) che riescono a inquadrare e gestire la strategia Smart City, coinvolgendo oltre alla municipalità anche attori terzi.

Tra gli attori con cui collaborano i comuni: le aziende municipalizzate al primo posto (40%), seguono altri comuni (31%), università e centri di ricerca (29%), ed infine, collaborazioni con start up e fornitori di servizi (52%) .

Nell’ambito di queste collaborazioni il 69% dei comuni vorrebbe ritagliarsi un ruolo da “Promotore”, avviando e gestendo in prima persona i progetti di Smart City. Il 51% si vede come un “Abilitatore” (+19% sul 2018), che mette a disposizione di terzi informazioni e infrastrutture del Comune per consentire l’offerta di servizi ai cittadini. Il 31% (-2%) vorrebbe ricoprire la funzione di “Utilizzatore” di quanto realizzato da operatori privati.

Passi in avanti per 5G e reti LPWA

“Le piattaforme IoT proseguono nel loro processo di maturazione, con importanti passi in avanti in termini di posizionamento sul mercato: alle piattaforme dedicate alle funzionalità classiche (come la capacità di gestire dispositivi di campo o analizzare i dati raccolti) si affiancano altre che consentono un maggiore livello di personalizzazione – dichiara Antonio Capone, Responsabile scientifico dell’Osservatorio Internet of Things convinto però che sia ancora difficile individuare il livello di personalizzazione supportato da ogni piattaforma, con uno spartiacque tra sviluppo ad hoc e configurazione non sempre evidente.

Nel corso del 2019 sono stati fatti importanti passi avanti sul fronte delle specifiche 5G negli ambiti Mobile Broadband, Mobile IoT e Massive IoT. Molti operatori che stanno passando dalla fase pilota al lancio commerciale di reti su scala globale. I Paesi in prima fila sono Stati Uniti, Corea del Sud e Cina, a livello internazionale, Svizzera, Regno Unito e Austria, in Europa, mentre in Italia sono coinvolti tutti gli operatori di rete, con 14 reti 5G già operative.

Le reti Low Power Wide Area (LPWA) che operano su banda non licenziata continuano a crescere, ampliando la loro copertura su scala globale e il numero di dispositivi certificati in tutti gli ambiti IoT (Smart Metering, Smart Building, Smart Logistics, asset tracking, Industrial IoT e Smart Agriculture), a dimostrazione della maturità raggiunta da queste tecnologie. Nell’ambito dei protocolli a corto raggio, WiFi e Bluetooth continuano ad avvicinarsi al mondo IoT con il lancio di nuove versioni che puntano a ridurre i consumi energetici e a supportare connessioni multiple in parallelo.