Sono 16,7 milioni i veicoli connessi in Italia, oltre il 40% delle vetture circolanti. Il 75% dei consumatori ha sentito parlare di “Smart Car“, il 61% possiede almeno una funzionalità intelligente per l’auto e più della metà ha in programma di acquistare un veicolo connesso in futuro. Al contempo, cresce il peso della Smart Mobility: il 36% dei comuni con più di 25 mila abitanti ha attivato progetti di mobilità elettrica, sharing, gestione dei parcheggi e del traffico e di guida autonoma negli ultimi tre anni. Il 39% degli utenti ha sperimentato almeno una volta uno di questi propendendo per car sharing o car pooling. Il Covid–19 ha inevitabilmente rallentato lo sviluppo del settore Automotive, frenando anche lo sviluppo della Smart & Connected Car per il 2020. Tuttavia, sulla spinta di nuovi obblighi normativi e di nuovi servizi a valore abilitati dai dati e basati sull’Intelligenza Artificiale, il mercato è destinato a ripartire.

Sono queste le evidenze della nuova ricerca dell’Osservatorio Smart & Connected Car della School of Management del Politecnico di Milano, presentata durante il convegno in diretta live “Connected Car & Mobility: un nuovo inizio”. “Un titolo che di per sé sottolinea come l’emergenza da Coronavirus ci abbia rimesso ad un nuovo punto di partenza, modificando le priorità e indirizzando le tematiche di ricerca” esordisce così Alessandro Perego, Direttore Scientifico degli Osservatori Digital Innovation, Politecnico di Milano inaugurando l’evento.

Indice degli argomenti

Smart & Connected Car: i numeri del 2019

Nel 2019 il mercato delle soluzioni per l’auto intelligente e connessa ha raggiunto un valore di 1,2 miliardi di euro in Italia, con una crescita del +14% rispetto al 2018 in linea con l’incremento dei principali paesi occidentali (compreso fra il 10% e il 15%). I dispositivi più diffusi sono i box GPS/GPRS per la localizzazione e la registrazione dei parametri di guida con finalità assicurative (10,5 milioni, +9%). Tuttavia, la crescita è trainata dalle auto nativamente connesse tramite SIM (2,2 milioni, +47%) o tramite sistemi bluetooth (4 milioni, +33%).

Numeri di mercato che si riflettono anche nel comportamento dei consumatori: uno su sei possiede almeno una funzionalità smart per l’auto, in particolare soluzioni per il parcheggio assistito, assistenti vocali e sistemi di assistenza alla guida. Oltre metà dei consumatori ha in programma di acquistare un’auto connessa entro i prossimi tre anni e non rinuncerebbe ai dispositivi per la sicurezza attiva (61%), per l’assistenza al parcheggio (55%) e alla guida (51%).

L’interesse all’acquisto è ancora più alto nel caso dell’auto elettrica (68%), ma anche in questo caso i prezzi troppo elevati costituiscono un freno (46%), come la durata della batteria (33%), la mancanza di infrastrutture adeguate (il 28% crede che ci siano poche colonnine per la ricarica, il 23% lamenta di non poterle installare a casa) e i tempi di ricarica (18%). La stessa prudenza emerge rispetto all’auto a guida autonoma: solo un utente su tre è interessato ad utilizzarne una in futuro e i dubbi dei restanti due terzi riguardano la paura di perdere il controllo del mezzo (40%), le scarse garanzie di sicurezza (30%) e la preferenza per la guida in prima persona (28%).

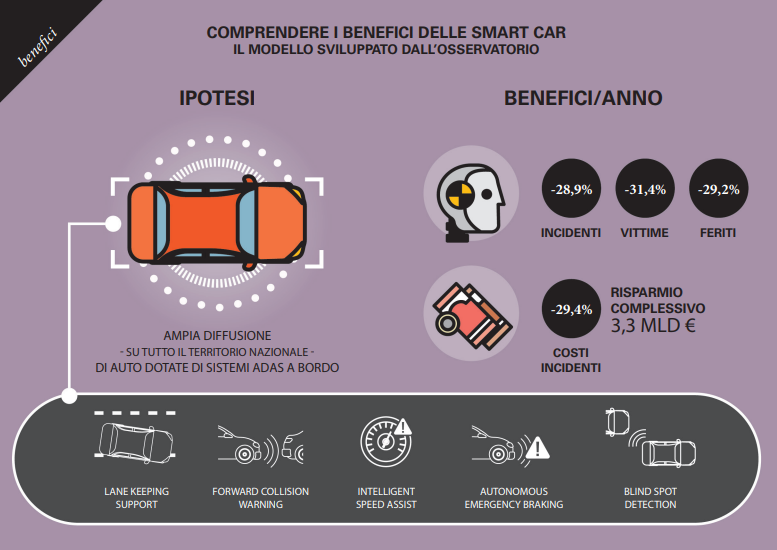

Dopo il freno del Covid-19, la Smart Car a tutta birra verso il futuro

La pandemia da Covid-19 ha messo sul tavolo nuove preoccupazioni ma anche nuove opportunità per case automobilistiche, compagnie assicurative, fornitori di componenti e Over-The-Top che, una volta terminata la crisi porteranno il settore a crescere ancora e più rapidamente e lo faranno insieme. Infatti, nei prossimi anni il mercato delle Smart Car è destinato a ripartire sulla spinta delle nuove esigenze di distanziamento sociale, ma anche degli obblighi di legge, con l’entrata in vigore della normativa legata all’e-Call del 2018 (l’avviso automatico ai soccorsi in caso di incidente, obbligatorio per i nuovi veicoli) e quella europea del 2022 che impone l’adozione di sistemi avanzati di assistenza alla guida detti Advanced Driver-Assistance Systems (ADAS), come la frenata automatica o il mantenimento in corsia. Avrà un impatto positivo anche il crescente numero di aziende in grado di raccogliere grandi quantità di dati sugli utenti delle Smart car, che possono utilizzare per migliorare i servizi o proporne di nuovi a valore.

Al tempo stesso, prosegue l’evoluzione tecnologica: a progredire sono le architetture e i sistemi per l’auto intelligente e quindi tecnologie digitali di automazione e controllo, come anche sensori e sistemi di comunicazione per la condivisione ed elaborazione dei dati. Si tratta delle reti di comunicazione V2X (Vehicle-to-everything) e del 5G sempre più in rampa di lancio. È l’acronimo CASE (Connected, Autonomous, Shared, Electric) a guidare il futuro dell’industria automobilistica. “L’auto del futuro avrà la connettività integrata a bordo veicolo, in grado di abilitare nuovi servizi per gli utenti; la condivisione del veicolo si affermerà come nuova modalità di utilizzo accanto alla proprietà; l’auto sarà inoltre intelligente e autonoma, consentendo al conducente di diventare un passeggero potendosi dedicare ad altre attività; i veicoli alimentati a carburante fossile saranno progressivamente sostituiti da quelli elettrici. Questi cambiamenti stanno avvenendo rapidamente e coinvolgono produttori di auto, fornitori di servizi, giganti hi-tech e start up innovative: la creazione di un ecosistema solido e collaborativo sarà uno degli elementi su cui il mercato dovrà puntare” spiega Giulio Salvadori, Direttore dell’Osservatorio Smart & Connected Car.

La convergenza tra connettività e automazione traina la rivoluzione del modello di mobilità personale

Se si guarda alle caratteristiche dell’auto del futuro (connessa, elettrica, autonoma e condivisa) quella più dirompente sarà senz’altro la guida autonoma. Dal punto di vista architetturale, un veicolo interamente autonomo può essere stratificato in tre anelli di controllo annidati:

- il livello più basso è quello degli “attuatori smart” (motori di trazione, attuatori di sterzo, attuatori frenanti, sospensioni controllate);

- il livello intermedio è quello del controllo della dinamica del veicolo (motion control);

- il livello più alto è quello della navigazione.

Oggi si sta tentando di rilasciare i primi veicoli autonomi di livello 3 che prevedono il solo utilizzo di “ego-sensors”, vale a dire sensori installati sul veicolo che cercano di percepire sia gli ostacoli fissi come l’ambiente che quelli mobili come altre automobili, ciclisti o pedoni. È probabile invece che livelli più elevati di automazione come L4 ed L5 richiedano anche l’utilizzo di “X2V-sensors”, che inversamente percepiscono l’infrastruttura stradale e gli oggetti dinamici come elementi attivi che trasferiscono al veicolo informazioni sulla loro posizione e movimento. Nel prossimo decennio sarà importante integrarli.

Ma non finisce qui. Perché, in scenari complessi o ad elevati densità di traffico, la connettività gioca un ruolo fondamentale nella Smart Car che quindi diventa Smart & Connected Car. Le tecnologie V2X sono comunicazioni a corto raggio che consentono al veicolo di comunicare direttamente con i veicoli vicini, con l’infrastruttura e gli utenti della strada aumentando le capacità di percezione e controllo. Il veicolo aggiunge occhi e intelligenza ai propri sistemi di bordo attraverso meccanismi cooperativi, i Cooperative Intelligent Transport Systems (C-ITS) che consentono ai veicoli di condividere in tempo reale grandi volumi di dati prodotti dai sistemi di bordo, scambiarsi le informazioni sulle intenzioni di guida per sincronizzare le traiettorie, aumentare la capacità di percezione dell’ambiente. Tutto ciò si traduce in una mobilità più sicura, efficiente e sostenibile.

Dal canto suo, il 5G, di cui aumentano le sperimentazioni a livello nazionale e internazionale, si propone come la tecnologia in grado di abilitare questa trasformazione e trova applicazione nelle soluzioni per la guida autonoma e assistita e nel trasferimento dei dati da camere e sensori a bordo veicolo.

“L’attuale modello di mobilità personale su strada basato su veicoli di grandi dimensioni, alimentati a combustibile fossile, di proprietà personale e guidati da persone nei prossimi decenni verrà sostituito da un modello fondato su veicoli più piccoli, elettrici, di proprietà condivisa e a guida autonoma e sullo sviluppo di una rete logistica di consegna delle merci altamente automatizzata – affermano Sergio Savaresi e Monica Nicoli, rispettivamente Professore Ordinario di Ingegneria dell’Automazione e Professore Associato di Ingegneria delle Telecomunicazioni del Politecnico di Milano -. La crescente complessità di progettazione dei veicoli, non più gestibile dai soli produttori d’auto, porterà a una revisione dei modelli di business e dell’intero ecosistema di costruttori e fornitori, dalle quali dipenderanno i nuovi equilibri economici e tecnologici dell’automotive”.

Dalla valorizzazione dei dati all’uso dell’AI per la mobilità del futuro

Manutenzione predittiva basata sul monitoraggio dei componenti, possibilità di ordinare cibo e prenotare un ristorante direttamente dall’abitacolo, capacità di regolare la temperatura dell’auto da remoto. Sono solo alcuni esempi di servizi abilitati dalla connettività a cui le case automobilistiche stanno lavorando. In alcuni casi si osserva un vero e proprio processo di “servitizzazione” dei modelli di business tradizionali che gradualmente evolvono verso logiche di pay-per-use o pay-per-performance.

La valorizzazione dei dati che si possono raccogliere dalle auto connesse e dai dispositivi smart per la mobilità è sempre più importante per le aziende. Innanzitutto, per il miglioramento dei processi, come per lo sviluppo di versioni migliorative del prodotto o servizio, riducendone i difetti più ricorrenti, ottimizzandone l’usabilità e l’esperienza complessiva. Un’impresa, poi, può personalizzare la propria offerta sulla base dei dati raccolti e soddisfare esigenze specifiche dei clienti oppure creare campagne pubblicitarie mirate, costruite sulla profilazione degli utenti. Infine, è possibile monetizzare i dati e quindi venderli a soggetti terzi interessati, generando una nuova fonte di ricavi.

La spinta alla valorizzazione dei dati porta sul mercato soluzioni che integrano piattaforme avanzate di analisi dei dati e algoritmi di Intelligenza Artificiale evoluti. Come spiega Giovanni Miragliotta, Responsabile scientifico dell’Osservatorio Smart & Connected Car “L’Intelligenza Artificiale giocherà sempre più un ruolo chiave nel mercato della Smart Car: oltre all’applicazione primaria della guida autonoma, l’AI sarà chiamata, nei prossimi anni, ad utilizzare i dati raccolti per soddisfare o addirittura anticipare i bisogni dei fruitori dell’auto, e del servizio di mobilità”.

L’AI potrebbe essere utilizzata per semplificare l’interazione fra utente e veicoli con gli assistenti vocali; agire come supporto gestionale per governare il traffico in una Smart City, attribuendo correttamente la priorità ai diversi veicoli e prevenendo ingorghi e incidenti; far interagire la vettura ed i suoi occupanti con gli altri sistemi che ruotano attorno al veicolo intelligente (dal rifornimento, all’intrattenimento a bordo).

Smart Mobility: tanta tecnologia, basso impatto ambientale

“Il fermento del mercato delle soluzioni per la Connected Car indirizza anche lo sviluppo della Smart Mobility” afferma Angela Tumino, Responsabile Scientifico dell’Osservatorio Smart & Connected Car che continua “L’emergenza sanitaria sta progressivamente trasformando i flussi di mobilità all’interno delle aree urbane: le tecnologie digitali possono avere un ruolo ancora più rilevante rispetto al passato, fornendo un grande contributo nella gestione della ripartenza e nella progettazione della mobilità del presente e del futuro”.

Sostenibilità ambientale (28%), miglioramento dei servizi al cittadino (24%), introduzione di nuovi servizi (12%) e maggiore sicurezza stradale (14%). Sono questi gli obiettivi che guidano le iniziative di Smart Mobility dei comuni. Più di uno su tre con più di 25 mila abitanti ha avviato almeno un progetto (36%) nel triennio 2017-2019. Solo un comune su quattro non è interessato al tema, il 9% fra quelli con più di 80 mila abitanti. Le applicazioni più diffuse sono legate alla mobilità elettrica (21%) e ai servizi di sharing (18%), seguiti dai progetti per la gestione dei parcheggi (16%) e del traffico (14%) e dalle soluzioni di guida autonoma (10%).

Dati che dimostrano come la Smart Mobility stia assumendo sempre più rilevanza in Italia dove la crescita delle iniziative è trainata dall’approvazione delle PA locali che nell’87% dei casi considerano di grande importanza questo ambito e dalla maturità raggiunta dai progetti, con il 58% che ha superato la fase di sperimentazione ed è applicato a tutta l’area urbana.

E poi ci sono i consumatori che stanno progressivamente familiarizzando con i servizi di Smart Mobility. Il 39% ha usato almeno una volta un servizio di sharing o pooling, soprattutto servizi tradizionali di car sharing (21%) e car pooling (25%). Incuriosiscono anche il bike sharing (46%, ma oggi lo usa solo l’11%), il car sharing peer-to-peer (40%), i monopattini elettrici (34%) e lo scooter sharing (33%), pur ancora poco utilizzati. Chi non li usa, non li ha a disposizione nella propria città (19%), segno che mancano ancora infrastrutture adeguate e una comunicazione attiva dei Comuni.

I progetti di Smart Mobility non coinvolgono solo i comuni ma anche altre realtà, come le aziende municipalizzate (24% delle collaborazioni attivate), università e centri di ricerca (15%) e altri comuni (14%). Guardando al futuro, emerge una preferenza dei comuni a collaborare con le start up innovative (15%), i fornitori di servizi di sharing (12%) e le aziende di consegna (12%). Ma la collaborazione fra pubblico e privato è ancora vista come una delle principali barriere dal 33% dei comuni, in primo luogo per quelli più piccoli; mentre per le grandi città la sfida principale è passare da una sperimentazione riguardante alcuni quartieri a un progetto che coinvolga l’intera comunità.

Le start up Smart Car e Smart Mobility

L’Osservatorio ha censito 181 start up internazionali che offrono soluzioni di Smart Car & Mobility, 137 hanno ricevuto almeno un finanziamento da parte di investitori istituzionali, per un totale di 30 miliardi di dollari raccolti. Dalla loro fondazione, hanno ricevuto in media 220 milioni di dollari, di cui 169 solo nel 2019 (+35% rispetto al finanziamento medio del 2018). Il 52% delle start up offre soluzioni di Smart Car, il 48% opera in ambito Smart Mobility, ma sono queste ultime ad attirare maggiormente l’attenzione degli investitori con 17 miliardi di dollari raccolti complessivamente (285 milioni in media), contro i 13 miliardi ottenuti dalle start up Smart Car (164 milioni il finanziamento medio). Le soluzioni su cui più si concentrano start up e investitori sono guida autonoma e mobilità condivisa, che insieme contano 64 start up (il 35% del totale) e hanno ricevuto investimenti per quasi 21 miliardi di dollari (70% del totale).

Il 42% delle start up esaminate ha sede in Nord America, il 39% in Europa e il 19% in Asia. I paesi europei con più start up sono Germania e Regno Unito, che insieme ospitano l’11% del campione ma attirano soltanto lo 0,8% dei finanziamenti complessivi (230 milioni di dollari, 17 milioni in media). In Italia sono state individuate 27 start up, che offrono soluzioni per la gestione dei parcheggi e delle flotte, il monitoraggio dello stile di guida e la sicurezza, per un finanziamento medio pari a 1,9 milioni di dollari, molto inferiore sia rispetto alla media europea (14 milioni) sia a quella globale (220 milioni).

{kind=link}

{kind=link}

{kind=link}