Giunto alla quinta edizione, l’Osservatorio Industria 4.0 della School of Management del Politecnico di Milano completa un percorso iniziato nel 2015, quando si cercava di dare forma e definire la digitalizzazione del mondo manifatturiero, proseguito nel biennio 2017-18 con la consacrazione del paradigma Industria 4.0, sotto la spinta del Piano Calenda, per alla chiusura, ideale, del cerchio portando l’attenzione sulle persone.

Come spiega Marco Taisch, Responsabile Scientifico dell’Osservatorio, “portare il focus sulle persone non significa semplicemente focalizzarsi sulle competenze, ma analizzare l’impatto della trasformazione in atto dal punto di vista dell’impatto organizzativo nelle aziende e nelle fabbriche, anche e soprattutto nelle aziende di piccole e medie dimensioni”.

Non è dunque un caso che la presentazione di quest’anno si sia sviluppata su tre temi portanti:

– gli aspetti dimensionali, che affrontiamo in questo servizio,

– il change management e il ruolo delle diverse funzioni aziendali nella promozione e nel sostegno dei progetti di innovazione,

– l’adesione delle piccole e medie imprese ai modelli di Industria 4.0, che tratteremo più in dettaglio in altri servizi.

Indice degli argomenti

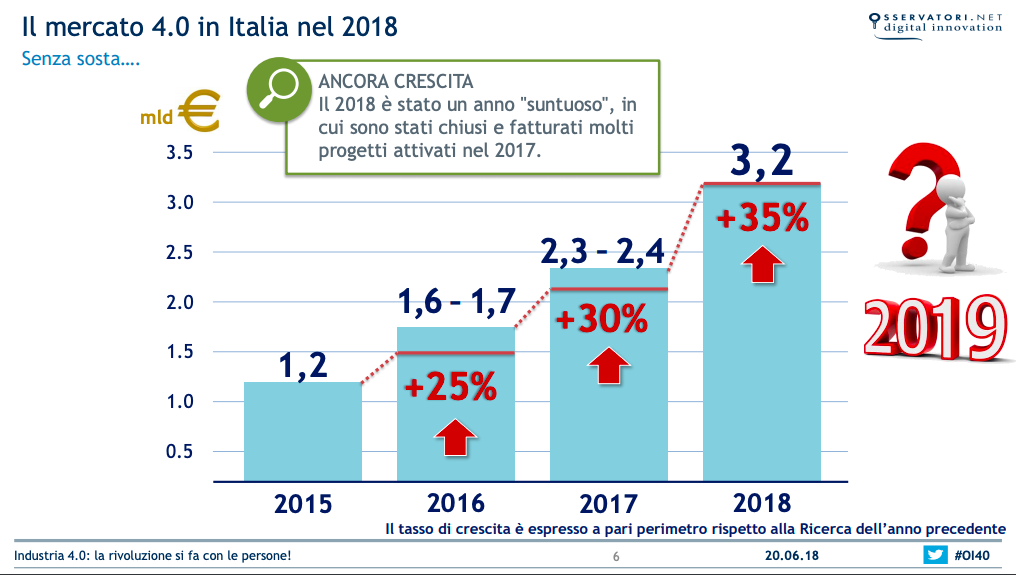

Per il mercato italiano dell’Industria 4.0 crescita del 35%

È Giovanni Miragliotta, direttore dell’Osservatorio, che mette in luce i dati salienti della ricerca 2019.

“Parlare di Industria 4.0 significa parlare dell’innovazione portata dalle smart technologies che creano nuovo valore grazie allo sfruttamento del patrimonio informativo. Il nostro Osservatorio misura il valore della progettualità, ovvero gli investimenti correlati a soluzioni IT, componenti tecnologiche abilitanti applicate ad asset produttivi tradizionali e i servizi correlati”, è la premessa.

Il 2018 si è confermato un anno di crescita importante, tanto da spingere ancora Miragliotta a definirlo semplicemente “sontuoso”, con una crescita del 35 per cento a 3,2 miliardi di euro, cui si aggiungono 700 milioni di Indotto, grazie anche e soprattutto al fatto che sono stati chiusi e dunque fatturati progetti avviati nel corso dell’anno precedente.

Una ripartizione per voci di spesa assegna all’Industrial IoT, con i suoi 1,9 miliardi di euro, la parte del leone, seguita da Industrial Analytics e Cloud Manufacturing, rispettivamente a 530 e 270 milioni di euro.

L’Advanced Automation cresce del 10 per cento a 160 milioni di euro, la Human Machine Integration Avanzata cresce a sua volta del 50 per cento a 45 milioni, mentre si fa strada e in modo significativo tutto il mondo dell’Additive Manufacturing che cuba qualcosa come 70 milioni di euro.

Consulenza e formazione hanno un andamento più stabile rispetto alle altre voci del comparto, ma portano comunque un valore di 220 milioni di euro, in crescita del 10 per cento anno su anno.

Dai POC ai progetti concreti, la crescita c’è

Ma non bastano i numeri. Per Miragliotta è importante sondare anche la percezione che le imprese hanno su Industria 4.0. “Dalla nostra analisi emerge che per le imprese Industria 4.0 è solo all’inizio. Solo ora si comincia a uscire dai POC”.

Conferma questa visione anche Fabio Massimo Marchetti, Head of Digital Process di Var Group, che commenta: “Oggi i primi progetti stanno arrivando a termine e gli imprenditori cominciano a capire che dai dati ottengono benefici e non solo portano a compimento quanto iniziato, ma cominciano ad ampliarne la portata”.

Dal canto suo, Gabriele Del Sorbo, Associate Director, Industry X.0 Sales Lead & Connected Products di Accenture, aggiunge: “Abbiamo assistito alla crescita da progetti pilota e POC a progetti che comportano lo spostamento dell’intero shop floor verso il digitale, mentre da processi workload driven si arriva a progetti data driven”.

In effetti, nelle imprese che hanno progetti in campo da almeno 12 mesi, i benefici si misurano soprattutto in una maggiore flessibilità della produzione, in un incremento della produttività, nella riduzione dei tempi di progettazione.

Un ulteriore indicatore della crescita in atto viene dall’analisi dello scenario applicativo: sempre più processi e persone entrano in contatto con il digitale, tanto che al quarto anno di rilevazione di questo specifico parametro, la media passa da 2 a 4 applicazioni per azienda, con un buon 50 per cento delle imprese che dichiara di averne aumentato il numero nell’ultimo anno.

Quali investimenti nel prossimo futuro?

Quanto alle prospettive, Miragliotta anticipa che il 2019 potrebbe portare con sé risultati meno brillanti di quello appena trascorso, nondimeno restano aspettative interessanti, soprattutto per una nuova maturità degli investimenti prospettati.

Industrial IoT resta la grande area di investimento prevista per il prossimo biennio, sia nelle grandi imprese, sia nelle PMI, seguita da Analytics, HMI (Human Machine Interface), Automazione e Cloud.

Se si guarda a una prospettiva temporale più ampia, dai 3 ai 5 anni, gli scostamenti tra le due tipologie di imprese si fanno più marcate: le grandi imprese collocano ai primi posti del loro scenario futuro Intelligenza Artificiale e Blockchain, in una logica più visionaria e innovativa, mentre le PMI restano ancora ancorate agli investimenti più tradizionali.

Ma proprio su questo punto arriva una considerazione importante da parte di Giovanni Miragliotta: “Siamo arrivati alla seconda ondata delle smart technologies, nella quale emergono tecnologie come augmented e virtual reality che si rivelano un ambito ricco di sperimentazioni, con chiare componenti di valore, oppure i Cobot, i robot collaborativi, al bivio tra mera automazione di processi a basso payload e un più articolato ridisegno di processi in una logica di vera interazione uomo-macchina. È uno scenario che richiede percorsi articolati, una capacità di innovazione sistemica, oltre a una maggiore accessibilità delle tecnologie stesse”.

In una distinzione tra le tecnologie maggiormente afferenti all’ambito OT, dunque HMI, Advanced Automation, Additive Manufacturing, e quelle maggiormente correlate al mondo IT, Industrial IoT, Advanced HMI, Cloud Manufacturing, la posta in gioco, ovvero il piatto economico più significativo è su questo secondo fronte.

“Negli ultimi due anni abbiamo assistito a un consolidamento della traiettoria tecnologica delle piattaforme di Industrial IoT e si nota una maggiore chiarezza nelle strategie dei grandi layer, con un progressivo spostamento verso la componente software, così come ha preso maggiore concretezza il collegamento del dato in piattaforma verso altri ambienti applicativi, in una logica di digital twin, o il tema dell’interoperabilità”.

Troppa enfasi su AI e ML? Solo se non correttamente intese

Qualche perplessità Miragliotta la esprime invece sulla grande enfasi che si sta ponendo in questo periodo Intelligenza Artificiale e Machine Learning: “Il rischio è che l’enfasi derivi più da logiche di marketing che da reali applicazioni: spesso ciò che si definisce AI o Machine Learning non è che la rilettura di tecniche esistenti da tempo”.

Su un punto Miragliotta è tranchant: “Fa male al mercato scomodare cose che ancora non ci sono quando ci sono cose che invece funzionano già ed effettivamente possono essere considerate applicazioni originali e distintive delle capabilities dell’Artificial Intelligence”.

meglio dunque chiamare le cose con il loro nome. Sgombrato il campo dalle “semplici” riletture di tecniche già viste, restano applicazioni come la computer vision che trovano importanti ambiti di applicazione ad esempio nel rilevamento delle difettosità.

Resta in questo caso il tema delle competenze: servono, certo, nuove figure, dagli ingegneri ai data scientisti, ma da sole non bastano se non aumenta anche il livello di maturità nell’organizzazione che deve dedicarsi allo sviluppo del progetto e alla valorizzazione del patrimonio informativo”.

{kind=link}

{kind=link}